Боженьова І.М., Троян В.В., Молодовець Т.М.

Вінницький

торговельно-економічний інститут КНТЕУ

Особливості структури та управління товарооборотом

закладів ресторанного господарства

Постановка проблеми. Особливість функціонування сфери ресторанного господарства

в економічному та соціальному прояві полягає у наданні населенню послуг

громадського харчування. Динамічний розвиток цієї галузі обумовлює появу

підприємств громадського харчування різних типів та цінових категорій.

Діяльність закладів ресторанного господарства характеризує чимало показників.

Та хотілося б зосередити увагу на товарообороті, а саме на його особливостях в

закладах ресторанного господарства.

Аналіз останніх досліджень

та публікацій. Проблеми визначення

сутності, товарообороту та теоретичних засад управління ним у закладах

ресторанного господарства та сфери

послуг загалом досліджувалися в наукових працях багатьох сучасних українських

учених-економістів, таких як В.В. Апопій, І.О. Бланк, Н.О. Власова, Б.В.

Гринів, Л.О. Лігоненко, А.А. Мазаракі, В.С. Марцин, А.А. Садєков, І.В. Смолін,

Н.М. Ушакова, Л.В. Фролова та інші.

Мета статті. Метою статті є дослідження особливостей товарообороту та

його управління на підприємствах ресторанного господарства.

Виклад основного матеріалу.

Товарооборот - це валовий економічний показник, що

характеризує обсяг виручки від реалізації товарів, продукції закладів ресторанного

господарства та надання платних торговельних послуг населенню для задоволення

потреб споживачів в обмін на їх грошові доходи, або іншим підприємствам - для

подальшої переробки, продажу на експорт чи для матеріального забезпечення

власних господарсько-побутових потреб. [5]

Під структурою

товарообороту закладу ресторанного господарства розуміють питому вагу

реалізації окремих товарів чи товарних груп у загальному обсязі товарообороту.

Визначення існуючих

тенденцій та можливостей закладу щодо реалізації товарів, визначення факторів,

які позитивно та негативно впливають на обсяг товарообороту закладу,

досягається в процесі аналізу обсягу та структури товарообороту.

Для характеристики

обсягів продажу товарів у торгівлі, товарів та продукції в закладах

ресторанного господарства в процесі обліку, аналізу і планування використовують

наступні показники товарообороту:

1) обсяг товарообороту

у фактичних цінах відповідних років;

2) фізичний обсяг

товарообороту, який характеризує обсяг реалізованих товарів у порівняльних

цінах;

3) умовний товарооборот у закладі ресторанного господарства, який

характеризує вартісну оцінку обсягу реалізації продукції й товарів з

урахуванням трудомісткості виробництва та реалізації продукції власного

виробництва. [3]

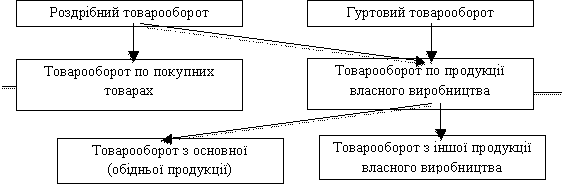

У своїй діяльності заклади ресторанного господарства виділяють такі види

товарообороту як оптовий та роздрібний.

Валовий товарооборот![]()

![]()

![]()

![]()

![]()

![]()

Склад товарообороту закладів ресторанного

господарства за видами подано на рис.1.

Під продукцією

власного виробництва розуміють продукцію, виготовлену із сировини та продуктів

сільського господарства і харчової промисловості, яка пройшла в закладі

ресторанного господарства повну або часткову, холодну або термічну обробку і

готова до споживання чи до подальшого приготування.

Купівельні товари

закладу ресторанного господарства - це готова до споживання продукція харчової

промисловості та сільського господарства, яка придбана на стороні і

реалізується в закладі без додаткової кулінарної обробки та фасування.

Продукція власного

виробництва закладу ресторанноого господарства складається з обідньої продукції

та іншої продукції власного виробництва.

До роздрібного

товарообороту закладів ресторанного господарства не включають: оптовий продаж

напівфабрикатів, кулінарних і кондитерських виробів іншим підприємствам;

вартість сировини замовника; вартість поверненої постачальникам тари;

внутрішньо-системний відпуск продукції; виручку перукарень, більярдних,

танцювальних залів, відеосалонів, концертних програм у закладі ресторанного

господарства. [1]

Оптовий товарооборот визначають

як обсяг перепродажу

підприємствами товарів без будь-яких змін (крім

звичайних для торгівлі операцій) іншим підприємствам та

організаціям (крім

населення) для їх використання або наступного продажу

як в Україні, так

і на експорт.

Для розрахунку товарообороту підприємств торгівлі та закладів ресторанного

господарства найчастіше застосовується програмно-цільовий метод планування:

- у точці беззбитковості: Товарооборот

у точці беззбитковості = Постійні витрати *100% / (Рівень комерційного доходу –

Рівень змінних витрат)

- у точці цільового прибутку:

Товарооборот у точці цільового прибутку = (Постійні витрати + цільовий

прибуток)*100% / (Рівень комерційного доходу – Рівень змінних витрат).

Аналіз обсягу та структури товарообороту закладів ресторанного господарства

передбачає проведення наступної аналітичної роботи.

I етап - визначення загального обсягу товарообороту підприємства за звітний

період та оцінка ступеня виконання плану товарообороту.

II етап - аналіз динаміки загального обсягу товарообороту протягом певного

аналітичного періоду (поквартально, протягом року або за 2-3 роки).

III етап - аналіз товарно-групової структури товарообороту закладу

ресторанного за звітний період та в динаміці, визначення закономірностей

розвитку обсягу продажу за окремими товар ними групами (видами та різновидами

товарів).

IV етап - аналіз складу товарообороту підприємства

залежно від статусу кінцевих споживачів, форм та термінів розрахунків,

характеру товарів, що реалізуються, організаційних форм та методів торгівлі

тощо.

V етап - аналіз обсягів реалізації товарів поквартально і помісячно,

дослідження ритмічності роботи і сезонності реалізації товарів та визначення

факторів, що їх обумовлюють.

VI етапом аналізу роздрібного товарообороту є вивчення факторів, що мали

вплив в звітному періоді на його обсяг та структуру.

Завершується аналіз товарообороту підприємства - VII етап - дослідженням

запасу фінансової стійкості підприємства, у ході якого визначається можливе

падіння обсягу товарообороту (в абсолютному та у відносному вимірі) до

досягнення критичної межі "точки беззбитковості діяльності". [2,

c.121]

До обороту ресторанного

господарства включено роздрібний

товарооборот підприємств, які

здійснюють діяльність із ресторанного господарства, а також

з 2005 року розрахункові обсяги

продажу через мережу ресторанного господарства, що належить

фізичним особам-підприємцям.

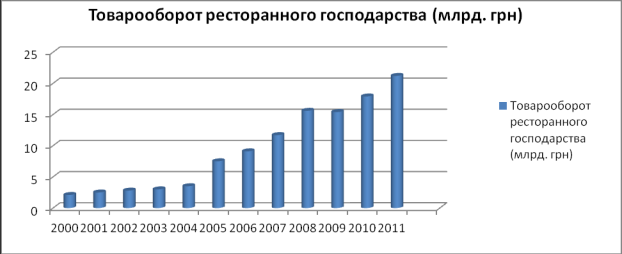

Прослідкувати динаміку зміни товарообороту підприємств ресторанного

господарства можна за допомогою даних державної статистики України (рис.2). [4, c.271]

Згідно з даними державної статистики, можна побачити, що товарооборот ресторанного господарства зростає з року в

рік, лише у 2009 році був незначний спад.

Висновки. Підсумовуючи вище викладене, можна сказати, що товарооборот є одним із

головних результативних показників господарської діяльності підприємств ресторанного

господарства і важливим чинником забезпечення сталого економічного зростання галузі

в цілому. Аналіз загального обсягу товарообороту проводиться одночасно з

аналізом обороту по продукції власного виробництва і обсягу випуску страв. Згідно

з даними статистики на даний момент в Україні спостерігається позитивну динаміку

товарообороту ресторанного господарства.

Література:

1.

Кузнєцова Н.Н.

Основи економіки готельного та ресторанного господарства: Навч. посібник. – 2-е

вид., Київ, 2005. – 250 с.

2.

Мазаракі А.А.

Економіка торговельного підприємства : [підруч. для вузів] / А.А. Мазаракі,

Н.М. Ушакова, Л.О. Лігоненко. – К. : «Хрещатик», 1999. – 800 с.

3.

Ткаченко Т.І.,

Гаврилюк С.П. Економіка готельного господарства і туризму: Навч. посіб. -К.:

Київ. нац. торг.-екон. ун-т, 2005. - 179 с.

4.

Статистичний

щорічник України за 2011 рік. Київ. ТОВ «Август Трейд». 2012