Ромаш О.Ю., Шкорубська Ю.І.

Національний університет державної податкової служби України

Організація процесу податкового планування на підприємстві

Постановка проблеми. На

сьогодні одним із головних проблем отримання збитку вітчизняними підприємствами

є несвоєчасність і неточність у визначенні своїх податкових зобов’язань,

податкового навантаження, прибутку. Однак при здійсненні податкового планування

на підприємствах можна уникнути цих ситуацій та підвищити ефективність

функціонування. Незважаючи на постійний інтерес з боку підприємств до

податкового планування, дослідженню цього питання приділяється недостатньо

уваги.

Аналіз останніх досліджень і публікацій. Методологічні аспекти податкового планування

розглядають Атаманенко І.Б., Бечко П.К., Глущенко Я.І.,

Єлісєєв А.В., Жук О.І., Іванов Ю.Б., Карпов Л.М., Карпова В.В., Матвієнко І.В.,

Орлов М.В., Підлужний М.П., Рева Т.М., Сухарева Л.О. та інші.

Метою дослідження є визначення сутності та процесу організації

податкового планування.

Викладення основного матеріалу

дослідження. Податкове планування на рівні підприємства – це вибір між

різними варіантами здійснення фінансово-господарської діяльності і розміщення

активів з метою досягнення максимально низького рівня податкових зобов’язань,

які при цьому виникають.

В Україні виділяють два підходи до визначення

податкового планування. Відповідно до першого, податкове планування

розглядається як процес визначення планових сум податкових платежів в

майбутньому періоді; розрахунок загальної планової суми податків, що

сплачуються в процесі здійснення операційної діяльності. Другий підхід

розглядає податкове планування як вибір між альтернативними варіантами

використання обмежених ресурсів за умови досягнення можливо низького рівня

податкових зобов'язань, що виникають при цьому; метою планування є збільшення

прибутку (точніше, досягнення його прийнятного рівня з урахуванням ризику) за

допомогою оптимізації податкового портфеля господарюючого суб'єкта. У його

основі лежить єдина стратегія розвитку підприємства, що передбачає максимально

повне і правильне використання суб'єктами підприємницької діяльності всіх

можливостей, що надаються податковою, бюджетною, інвестиційною політиками [1].

Корпоративне податкового планування ґрунтується на праві

платника податків захищати свою власність усіма можливими і припустимими

способами, передбаченими законодавством, що підтримується більшістю

цивілізованих країн світу.

Основними завданнями податкового планування є

максимізація доходів за рахунок мінімізації податків, з’ясування чинників

впливу на формування податкового навантаження і податкових зобов’язань

підприємства та розробка перспективних і поточних планів його функціонування

[2].

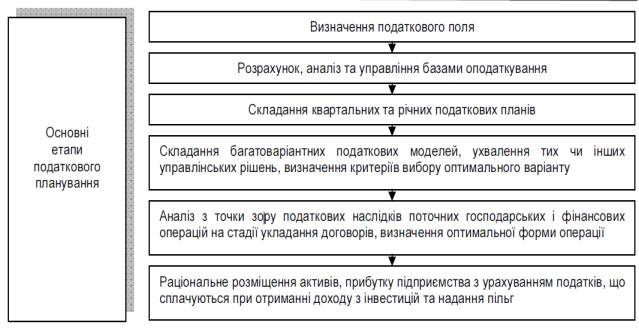

Розглядаючи податкове планування як певну послідовність

дій, спрямованих на оптимізацію податкових потоків, слід виокремити наступні

етапи податкового планування (рис.1.1).

Рис.1.1. Основні етапи та напрями

податкового планування на підприємстві [3]

Податкове планування повинно здійснюватися вже на етапі заснування

підприємства з урахуванням особливостей вибраної сфери діяльності бізнесу та

майбутньої комерційної діяльності [4].

Інформаційне забезпечення може

бути побудовано по-різному, в залежності від фінансових, технічних та інших

запитів і можливостей господарюючого суб'єкта. Тут можливі різні варіанти,

наприклад, створення та постійна актуалізація власної інформаційної бази,

використання однієї із спеціалізованих баз, поєднання інформаційних можливостей

сторонніх організацій та власних джерел і даних

Ключовим елементом інформаційного

забезпечення є інформаційна база, яка складається з чотирьох великих комплексів

даних, що розрізняються ступенем систематизації:

1) дані системи бухгалтерського обліку,

2) дані системи податкового обліку,

3) статистичні дані;

4) несистемні дані.

До основних інструментів податкового планування

відносять:

-

особливості

облікової політики підприємства;

- різні податкові режими, які підприємство може

застосувати у процесі податкового планування;

- різні пільги, які може застосувати підприємство для

конкретних видів діяльності з метою оптимізації оподаткування;

- податкові пільги, які передбачені міжнародним

законодавством з метою усунення подвійного оподаткування;

- вибір найкращої форми здійснення і документального

оформлення стосунків за договорами з партнерами для раціонального податкового

планування;

- створення різноманітних цільових резервів на

підприємстві тощо [4].

Відповідно в організаційній структурі

підприємства потрібно формувати спеціальні структурні підрозділи податкового планування. До

складу цих підрозділів доцільно включати: фінансових аналітиків, які розробляють

схеми податкового планування і оцінюють їх ефективність; бухгалтерів –

аналізують можливість відтворення таких схем у фінансовому обліку; юристів – готують

необхідні документи для оформлення і виконання угод, а також аналізують схеми

податкового планування з точки зору їх правової захищеності з урахуванням норм

податкового, фінансового, господарського, цивільного і міжнародного права. Якщо

відділ податкового планування на підприємстві не створюється, до реалізації

окремих аспектів податкового планування податку на прибуток доцільно залучати, крім

керівника підприємства, юриста, бухгалтера і фахівця з податкового

планування.

Висновки. Грамотне податкове планування дозволяє законно оптимізувати розміри

податкових платежів на основі детального вивчення податкового законодавства та

організації своєї господарської діяльності відповідно до вимог оптимізації

оподаткування.

Література:

1.

Матвієнко І.В. Застосування податкового планування на

малих підприємствах / [Електронний ресурс]. – Режим доступу: http://webcache.googleusercontent.com/search?q=cache:http://conference.nuos.edu.ua/catalog/files/lectures/13898.pdf;

2.

Притуляк Н.М. До питання податкового планування на

підприємстві / [Електронний ресурс]. – Режим доступу: http://asta.edu.ua/new/ ZNP%20%20NUDPSU%20finish/pdf/09pnmfte.pdf;

3.

Левченко Н.М. Податкове планування як невід’ємна складова

процесу управління промисловим підприємством / [Електронний ресурс]. – Режим

доступу: http://archive.nbuv.gov.ua/portal/soc_gum/sre/2012_3/72.pdf;

4.

Атаманенко І.Б. Ефективність методів податкового

планування / [Електронний ресурс]. – Режим доступу: http://archive.nbuv.gov.ua/portal/ natural/vnulp/logistyka/2010_669/48.pdf