Экономические науки/13.

Региональная экономика

К.э.н. И.В. Вдовина

Финансовый университет при Правительстве Российской

федерации

(Брянский филиал)

Основные тенденции дифференциации затрат

на рабочую силу в Брянском регионе

В современных условиях

рыночных отношений роль и значение заработной платы как мощного стимула к труду

постоянно возрастает, так как заработная плата является финансовой компонентой

мотивационного механизма, обоснованностью затрат на рабочую силу со стороны

работодателя.

С переходом учета и

статистики в России на международные стандарты, начиная с 1996 года,

проводится периодическое (один раз в два года) выборочное обследование

организаций о составе затрат на рабочую силу, которое позволяет получать

информацию об уровне, структуре, дифференциации и динамике затрат

работодателей, использующих наемный труд, и на этой основе совершенствовать

трудовые отношения.

В 2010 году Федеральной

службой государственной статистики такое обследование было проведено по итогам

за 2009 год. Количество организаций, предоставивших сведения о затратах на

рабочую силу, в Брянской области составило 451 или 42% от генеральной

совокупности организаций производственных видов деятельности (кроме сельского

хозяйства), организаций, занятых финансовой деятельностью, операциями с

недвижимым имуществом, арендой и предоставлением услуг.

Объектами наблюдения

являлись юридические лица, их обособленные подразделения, относящиеся к крупным,

средним и малым предприятиям, удовлетворяющие следующим критериям: основной

вид деятельности относился к одному из наблюдаемых; среднесписочная

численность работников за год превышала 10 человек; среднемесячная заработная

плата за 2009 год была выше минимальной заработной платы - 4330 рублей.

Затраты организаций на

рабочую силу - это сумма вознаграждений в денежной и неденежной формах за

отработанное и неотработанное время, расходы организаций, связанные, в

частности, с обеспечением работников жильем, профессиональным обучением,

культурно-бытовым обслуживанием, социальной защитой, включая расходы на

пенсионное, медицинское и другие виды страхования, командировочные расходы, а

также налоги и сборы, связанные с использованием наемной рабочей силы.

Итоги обследования

показали, что затраты организаций на рабочую силу, рассчитанные на одного

работника в месяц (среднемесячные затраты), в среднем по обследованным видам

деятельности в 2009 году составили 16420,5 рубля и превысили в 1,4 раза уровень

затрат на одного работника по итогам предыдущего обследования за 2007год.

Наиболее высокий

среднемесячный уровень затрат отмечен в организациях железнодорожного

транспорта, финансовой деятельности, по добыче полезных ископаемых (превышает

средний уровень затрат почти в два раза). Среди обследованных видов

деятельности самыми низкими были затраты в организациях гостиниц и ресторанов,

производства кожи, изделий из нее и производства обуви (меньше половины

среднего уровня затрат в целом по обследованным видам деятельности).

Разрыв между

максимальным и минимальным значениями размеров среднемесячных затрат

организаций по обследованным видам экономической деятельности составляет 4,0

раза.

Сохраняется значительная

дифференциация уровня затрат на рабочую силу в пределах одного вида

экономической деятельности. Так, в деятельности, связанной с операциями с

недвижимым имуществом, арендой и предоставлением услуг имеются организации,

уровень затрат которых более чем в 5 раз был выше среднеотраслевых, в

транспорте и связи - более чем в 4 раза, в оптовой и розничной торговле,

ремонте автотранспортных средств, мотоциклов, бытовых изделий и предметов

личного пользования - в 3,9 раза. Наибольший разрыв между максимальными и

минимальными размерами уровня затрат на рабочую силу наблюдался среди

организаций транспорта и связи - 15,5 раза, в организациях, занятых операциями

с не движимым имуществом, арендой и предоставлением услуг - 14,9 раза, в обрабатывающем

производстве - 9,6 раза.

Отмечается зависимость

увеличения уровня среднемесячных затрат на рабочую силу от размеров организаций

по численности персонала. В большинстве обследованных видов деятельности

уровень среднемесячных затрат был наиболее высоким в организациях с

численностью работающих более 1000 человек. Так, в крупных организациях

железнодорожного транспорта уровень этих затрат был в 2 и более раза выше, чем

в группе с численностью работающих до 50 человек.

Небольшая дифференциация

в уровне среднемесячных затрат в организациях с различной численностью

работающих отмечена на производстве и распределении электроэнергии, газа и

воды.

Однако в отдельных видах

деятельности наблюдается обратная тенденция - с увеличением численности

работников на предприятиях сокращаются и среднемесячные затраты на одного

работника.

Так, среди

обрабатывающих производств можно отметить предприятия по производству машин и

оборудования, где среднемесячный размер затрат с численностью до 50 человек

составил 25026,1 рублей, что в 1,3 раза выше, чем на предприятиях с

численностью более 1000 человек, где он равнялся 19170,4 рублям; на

предприятиях по производству электрооборудования, электронного и оптического

оборудования он составил соответственно 19100,4 и 13898,3 рублей.

Некоторые закономерности

в различиях затрат труда на рабочую силу проявляются при распределении

организаций по формам собственности и финансовому состоянию. В 2009 году более

высокий уровень затрат на рабочую силу наблюдался в государственных и

муниципальных организациях, а также в прибыльных организациях. На предприятиях

государственной и муниципальной форм собственности в целом по обследованным

видам деятельности уровень затрат на рабочую силу был выше на 5,5% по сравнению

с негосударственными организациями. В 2007 году ситуация была противоположная,

в негосударственных предприятиях уровень затрат был немного выше (на 1,5%).

В 2009 году наибольшие

различия в уровне затрат между группами организаций различных форм

собственности (государственная, муниципальная и негосударственная) отмечались

в организациях связи (в 2,3 раза), обработки древесины и производстве изделий

из дерева (в 1,6 раза), удалении сточных вод, отходов и аналогичной

деятельности (в 1,5 раза). Динамика уровня и структуры затрат организаций на

рабочую силу представлена в табл.1.

Таблица 1

Динамика уровня и структуры затрат организаций на

рабочую силу по обследованным видам деятельности

|

годы |

Среднемесячные затраты на рабочую силу, рублей |

В % к данным предыдущего обсле-дования |

Затраты на рабочую силу - всего, % |

из них, в % к общим затратам |

|||||

|

зара-ботная плата |

Расходы |

||||||||

|

по обеспечению работников жильем |

на социальную защиту |

на профессиональное обучение |

на культурно- бытовое обслуживание |

прочие |

|||||

|

2007 |

12137,6 |

147,6 |

100 |

77,3 |

0,1 |

20,3 |

0,3 |

0,3 |

1,8 |

|

2009 |

16420,5 |

135,3 |

100 |

76,3 |

0,1 |

20,5 |

0,2 |

0,3 |

2,6 |

|

2012 |

17161,7 |

104,5 |

100 |

75,8 |

0,1 |

20,8 |

0,2 |

0,3 |

2,8 |

Как показывают данные

таблицы 1, в динамике прослеживается замедление темпов прироста затрат на

рабочую силу (в 2009 году прирост к 2007 году составил 35,3% против 47,6% в

предыдущем обследовании). Вышеобозначенная тенденция прослеживается и в 2012г.

– прирост составил всего 4,5%.

Основной составляющей в

затратах организаций на рабочую силу является заработная плата. Доля расходов

на эти цели в общей сумме затрат в среднем по обследованным организациям в 2012

году составила 75,8%, в 2009 году - 76,3%, в 2007году - 77,3% и снизилась на

1,3% к 2007году и на 0,5% - к 2012 году соответственно. В 2012 году удельный

вес заработной платы варьировал от 71,8% в организациях по производству

транспортных средств и оборудования, до 84,4% - по гостиницам и ресторанам.

Расходы на социальную защиту работников практически не изменились (в 2007 году

- 20,3% от общих затрат на рабочую силу, в 2009 году - 20,5%, в 2012 – 20,8%).

Расходы на заработную

плату формируются из оплаты за отработанное и неотработанное время,

единовременных поощрительных выплат, а также оплаты питания и проживания,

имеющей систематический характер.

В 2011 году по сравнению

с данными предыдущего обследования снизился удельный вес оплаты за отработанное

время до 64,4% или на 4,2%. Во всех обследованных видах деятельности на

упомянутую составляющую приходилось более половины общей суммы затрат на

рабочую силу, при этом она колебалась от 59,7% по организациям транспорта и

связи, до 76,6% - по гостиницам и ресторанам.

В то же время за этот

период доля оплаты за неотработанное время в общих затратах на рабочую силу

увеличилась на 11,5%.

Удельный вес оплаты за

неотработанное время составил по обследованным организациям в среднем 6,8%.

Превышение среднего уровня наблюдалось в организациях по производству машин и

оборудования (11,8%), в металлургическом производстве и производстве готовых

металлических изделий (9,5%), в производстве электрооборудования, электронного

и оптического оборудования (8,5%).

В 2011 году в общем

количестве неотработанных, но оплаченных часов, 83% приходилось на ежегодные и

дополнительные отпуска, 15% - на простои не по вине работника (увеличение по

сравнению 2007 годом почти в 9 раз), 2% - на другие неотработанные, но

оплаченные часы.

В связи с кризисной

обстановкой в стране выросли простои не по вине работника. Наибольшее их

количество отмечено в организациях обрабатывающих производств - 27% (из них

особенно выделялось производство машин и оборудования - 51%, металлургическое

производство - 46%, производство электрооборудования, электронного и

оптического оборудования - 38%); в строительных организациях - 25%.

Размер единовременных

поощрительных выплат, как правило, связан с наличием у организаций финансовых

возможностей для дополнительного материального поощрения работников.

Результаты обследования показывают увеличение удельного веса единовременных

поощрительных выплат в общих затратах на рабочую силу с 3,8% в 2007 году до

4,8% - в 2009 году.

В обследованных видах

деятельности единовременные выплаты на одного работника в месяц в 2009г.

варьировались от 31 рубля в химическом производстве до 2974 рублей - в

организациях финансовой деятельности.

Расходы по оплате

питания и проживания работников в общих затратах на рабочую силу в 2012 году

(как и ранее) составили небольшой удельный вес - 0,3%, или 53 рубля в среднем

на одного работника в месяц. Наиболее высокий размер оплаты питания, носящий

систематический характер, был (как и в 2007г.) в организациях текстильного и

швейного производства (175 рублей в 2007 году, 248 рублей в 2009 году).

На том же уровне

остаются затраты организаций по обеспечению своих работников жильем (в среднем

0,1%). Их наибольший удельный вес был отмечен в организациях железнодорожного

транспорта (0,5%).

Незначительно увеличился

удельный вес расходов на социальную защиту работников с 20,3% в 2007 году до

20,8% в 2012 году.

При анализе состава

расходов организаций на социальную защиту работников следует отметить увеличение

доли расходов по добровольному страхованию (4,2% против 1,8% в 2007 году).

Снизилась доля отчислений по обязательному пенсионному, социальному и

медицинскому страхованию работников (89,4% в 2007 году, 86% - в 2012 году).

Высокий (по сравнению с

другими видами деятельности) удельный вес отчислений в негосударственные

пенсионные фонды и взносов на добровольное медицинское страхование был в

организациях железнодорожного транспорта (14,2% и 8,8% соответственно), по

производству пищевых продуктов, включая напитки, и табака - 6,8%, по

производству и распределению электроэнергии, газа и воды - 3,6% и 2,3%).

Расходы организаций на

профессиональное обучение в общих затратах на рабочую силу, как и в предыдущие

годы, остались незначительными (0,2%) почти во всех обследованных видах

деятельности. Расходы на культурно - бытовое обслуживание (проведение

культурно-массовых, спортивных мероприятий и аренду помещений для этих целей,

содержание клубов, спортивных сооружений, оплату путевок работникам и членам их

семей на экскурсии и т.п.) остались на уровне 2007 года и составили 0,3%.

В 2007 и 2012 годах в

группу налогов и сборов, связанных с использованием наемной рабочей силы

входила только плата за привлечение иностранной рабочей силы. Эта группа в

затратах на рабочую силу постоянно снижается.

При анализе издержек на

рабочую силу можно выделить две группы затрат: прямые и косвенные. Прямые

затраты включают расходы, направленные организациями непосредственно на

удовлетворение потребностей работников. В 2009 году их доля во всех

обследованных видах деятельности различалась незначительно (от 80% до 85%).

К косвенным затратам

относятся средства, которые изымались в виде единого социального налога,

страховых взносов на обязательное пенсионное и социальное страхование, а также

отдельных региональных и местных сборов. Наибольшая доля косвенных затрат

приходится на организации по производству транспортных средств и оборудования

- 20,0%, а также химическое производство - 19,9%.

Таким образом, в ходе

обследования были получены сведения о составе заработной платы, в которой доля

оплаты за отработанное время в среднем по обследованным организациям почти не

изменилась (84,4%) и колебалась от 79,4% в организациях по производству машин и

оборудования до 93,2% - в химическом производстве.

Тарифная часть

заработной платы по-прежнему остается невысокой и в целом по области составляет

55,8% (по сравнению с 2007 годом увеличение на 3,1 процентного пункта).

Наиболее низкие тарифные ставки (среди обрабатывающих производств) в металлургическом

производстве и производстве готовых металлических изделий - 49,5%,

производстве и распределении электроэнергии, газа и воды - 47,0%.

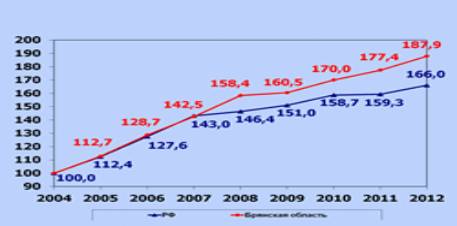

Динамика реальной

заработной платы представлена на рисунке1.

Рисунок 1. Реальная

начисленная зарплата одного работника, в процентах

к 2004 году

Сумма затрат на рабочую

силу может быть сопоставлена с величиной прожиточного минимума трудоспособного

населения, а также затрат на производство и реализацию продукции (работ,

услуг). Сравнение соответствующих соотношений и их динамики дает возможность

выявить тенденции развития этих показателей и оценить их влияние на уровень затрат на рабочую силу.

В течение

2005-2009гг. произошли незначительные изменения в соотношении между уровнем

затрат на рабочую силу и величиной прожиточного минимума трудоспособного

населения. Так, в 2005 году среднемесячные затраты на рабочую силу превысили

прожиточный минимум в 3,3 раза, в 2007 году - в 3,5, в 2009 году - в 3,6 раза.

Таблица 2

Отношение среднемесячных и среднечасовых затрат по

Брянской области к соответствующим данным по России, в процентах

|

Годы |

Среднемесячные затраты, рублей |

Затраты на один отработанный час, рублей |

Отношение среднемесячных и среднечасовых затрат к соответствующим

данным по России, % |

|||

|

по Брянской области |

по России |

по Брянской области |

по России |

среднемесячные затраты |

среднечасовые затраты |

|

|

2005 |

8220,7 |

13336,7 |

57,7 |

93,6 |

61,6 |

61,6 |

|

2007 |

12137,6 |

20683,1 |

84,5 |

143,1 |

58,7 |

59,0 |

|

2009 |

16420,5 |

28590,4 |

119,0 |

205,7 |

57,4 |

57,9 |

Анализ результатов

обследования затрат на рабочую силу свидетельствует о том, что средний размер

затрат по Брянской области хотя и вырос, однако по-прежнему остается

значительно ниже среднероссийского уровня. Так, в целом по обследованным видам

деятельности размер среднемесячных затрат за 2009 год составил 57,4%,

среднечасовых - 57,9% от среднего уровня затрат по России.

Таким образом,

статистическое изучение затрат работодателей, связанных с использованием труда

наемных работников, позволило выявить ряд основных направлений

совершенствования социальной политики обследованных организаций:

•

преодолеть отрицательную

тенденцию замедления темпов прироста общих затрат на рабочую силу за счет

постепенного подтягивания затрат до среднероссийского уровня и на этой основе

добиться существенного изменения их соотношения с величиной прожиточного

минимума трудоспособного населения;

•

повысить в общих

затратах на рабочую силу долю расходов на оплату труда за счет снижения

удельного веса оплаты труда за неотработанное время как по региону в целом,

так и, в частности, в организациях по производству машин и оборудования,

организациях металлургического производства и производства готовых

металлических изделий, в организациях по производству электрооборудования,

электронного и оптического оборудования; обратить внимание на повышение

тарифной части заработной платы;

•

изменить тенденцию

многократного увеличения оплачиваемых простоев не по вине работников, остро

проявившуюся в условиях кризиса, особенно в организациях обрабатывающих

производств и в строительстве;

•

развивать положительную

тенденцию повышения отчислений в негосударственные пенсионные фонды и взносов

на добровольное медицинское страхование, зафиксированную в обследованных

организациях ряда видов экономической деятельности.

Список литературы:

1. Оплата труда и уровень производительности труда в

экономике России. Аналитический центр при Правительстве Российской Федерации. -

М„ 2008.

2.Российский статистический ежегодник. 2011:

Стат. сб. / Росстат. - М.: 2011.-795 с.