Економічні

науки/Банки і банківська система

Слюсар

Я.А.

Одеський

інститут фінансів УДУФМТ, Україна

Проблеми та

перспективи розвитку іпотечного кредитування в Україні

Згідно з Конституцією України кожен громадянин має право

на житло і в обов'язки держави входить створення умов, при яких він матиме

змогу побудувати, придбати або взяти в оренду це житло (ст.47) [1]. Проте,

розвиток іпотечного кредитування в Україні стримується наявністю низки проблем,

які не дозволяють в повному обсязі використовувати іпотеку, як інструмент

покращення життєвого рівня населення, великий обсяг потенційного попиту на

житло формує незначний розмір житла, високий рівень його фізичного і морального

зносу, високий рівень незадоволеності населення власними житловими умовами, при

цьому рівень платоспроможності населення залишається досить низьким.

Для України розбудова

іпотечного ринку є важливим та актуальним завданням на шляху подальшого

реформування економіки і створення адекватного сучасним вимогам фінансового

ринку з відповідною структурою та інституціональними складовими. При цьому

розвиток іпотечного ринку вирішує як економічні проблеми активізації та

ефективного використання фінансових ресурсів, так і соціальні завдання щодо

залучення різних соціальних верств населення до задоволення своїх потреб через

механізм фінансового ринку. У багатьох країнах,

іпотека - це справді локомотивна галузь, яка виступає одним із визначальних

стимулів економічної динаміки. За підрахунками фахівців, кожна гривня, вкладена

в будівництво житла, дає 2,5 – 3 грн. приросту ВВП, а додаткове робоче місце в

житловому будівництві забезпечує роботою 5 – 6 працівників інших галузей.

Наприклад, приріст тільки у будівельній галузі Угорщини та Польщі у структурі

ВВП складав 1,5% щорічно. При запровадженні масової іпотеки є підстави

очікувати таких самих темпів прискорення розвитку галузі і збільшення її частки

у ВВП до 1,5 – 2,0% щорічно. Таким чином, розвинута масова іпотека є одним з

ключових факторів у зростанні ВВП, створенні нових робочих місць, нових

виробництв, розвитку інфраструктури. Вона сприяє капіталізації надлишків

ресурсів для довгострокових інвестицій, стабілізації і розширенню дохідної бази

бюджету, подоланню інфляції.

Основними чинниками, що стримують розвиток іпотечного

кредитування в Україні, є недостатні

темпи будівництва житла, висока динаміка зростання вартості нерухомості, що значно перевищує зростання

доходів населення. Зокрема, серед причини «нереальності»

іпотеки можна виділити:

-

Низькі доходи населення та його

фінансова неграмотність;

-

Неможливість або небажання держави допомагати у кредитуванні;

-

Дороге будівництво і непрозорі схеми його фінансування;

-

Відсутність у банків ресурсів і небажання ризикувати.

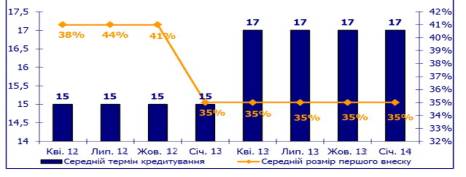

На

сьогоднішній день, для ринку іпотечного кредитування в Україні характерним є

дефіцит фінансових ресурсів і, як наслідок, високі кредитні ставки, короткий

термін кредитування, великий обсяг початкового внеску (близько

30-50% вартості житла) (див. Діаграму 1).

Діаграма 1. Середні

розміри першого внеску та терміни кредитування[4].

Так, лише за повідомленням НБУ, у грудні 2013

р кількість іпотечних позик, виданих українськими банками, становила лише 34%

(65 млрд. грн.) Від загального числа кредитів. Для порівняння - в 2011 році на

частку іпотечних позик припадало більше половини загальної кредитної маси, а

саме - 52% (143 млрд. грн.).

На даний момент в Україні реальна середня ставка по

кредиту на житло становить близько 23% річних [4].

Для

успішного вирішення цих проблем та забезпечення подальшого ефективного розвитку

іпотечного кредитування в Україні потрібно підібрати оптимальні шляхи для їх

вирішення, а саме:

·

Знизити відсоткові ставки за іпотечними кредитами. Важко

видавати кредити і обслуговувати заборгованість, оскільки не кожний

споживач зможе погашати

значну суму кредиту

за високою відсотковою

ставкою. Таким чином,

відтворення масового попиту на іпотечні кредити можливе, лише коли

ставка за кредитом досягне рівня 11 –

12 % річних у гривні. Таких умов можна

досягти лише при наявності у банків довгострокових ресурсів у

національній валюті під 6 – 8 % річних

;

·

Стимулювати фінансово-кредитні установи в напрямку

збільшення їх інвестицій у житлову сферу економіки, яка здійснюється як по

лінії кредитора, так і по лінії інвестора шляхом державних гарантій та надання

пільг;

·

Розширити доступ населення до довгострокових кредитів за

рахунок певних пільг і субсидування деяких категорій громадян за кредитними

процентними ставками і депозитних внесках;

·

Збільшити термін

надання іпотечних кредитів;

·

Створити організаційну інфраструктуру, яка б охоплювала

ріелторські та страхові компанії і на договірних засадах з банком забезпечувала пошук клієнтів для іпотечного

кредитування, а також проводила страхування іпотечних кредитів [3].

Отже, ринок іпотечного

кредитування характеризується на сьогодні не надто позитивними показниками.

Проте, варто пам’ятати те, що при широкому впровадженні іпотечного кредитування

в Україні збільшаться бюджетні надходження, більш ефективно

вирішуватимуться житлові питання,

зросте мобільність робочої сили.

Література:

1.

Конституція України від 28.06.1996р. Режим

доступу до ресурсу: http://zakon2.rada.gov.ua/laws/show/254к/96-вр

2. Інформаційний портал про

банки України [Електронний ресурс]. – Режим доступу:

http://www.bankstore.com.ua/.

3.

Кірєєва О. І. Іпотечне кредитування: проблеми та перспективи розвитку в

Україні: інформаційно-аналітичний матеріал / За ред. О. І. Кірєєвої. – К.:

Центр наукових досліджень НБУ, 2012. – 104 с.

4.

Офіційний веб-сайт Державної іпотечної установи України [Електронний ресурс] –

Режим доступу: http://ipoteka.gov.ua/.