Экономические

науки/Финансовые отношение

Балмаханов

Азамат

Қорқыт Ата атындағы Қызылорда мемлекеттік

университеті

Экономика мамандығының 1 курс магистранты

Талапбаева Гульнар Едиловна

«Экономика және менеджмент» кафедрасының

аға оқытушысы, э.ғ.к

Кәсіпорынның қаржысын басқару мен

корпорациядағы қаржы менеджменті

Қаржылық

жүйенің бұл буынында нарық жағдайындағы

басқару қаржылық менеджмент деп аталады. Бұл

шаруашылық субьектілердің кәсіпкерлік қызметі

арқылы соның шегінде әлеуметтік-экономикалық процестерімен

және ақша ағымдарының қозғалысын

басқаруды білдіреді. Кәсіпкерлік қызмет тәуекелді болып

табылады және өнім өндіруден, қызмет көрсетуден,

мүлікті пайдаланудан пайда табуға болады.

Қаржылық

менеджменттің объектісі ретінде төменгі буындарда мыналар болады:

қозғалатын және қозғалмайтын мүліктер,

меншік құқығы, жұмыстар мен қызметтер,

ақпарат, интеллектуалдық қызметтің нәтижелері,

материалды емес игіліктер.

Қаржылық

менеджмент адамдардың немесе ұжымдардың

қажеттіліктеріне сәйкес тәртібін анықтайтын

мақсаттарға жету әрекеттерінің мотивациясына

негізделеді. Мотивация іскерлік белсенділікті, өнімділікті, еңбек

сапасын ынталандыру процестерінде көрінеді.

Жалпы қаржы менеджменті қаржыны

басқарудың ілгеріде баяндалған қағидаттарына

негізделген. Ол басқарудың тиісті элементтерін — ақпаратты,

жоспарларды (болжауды), ұйымдастыруды, реттеуді бақылауды кіріктіреді. Қаржы менеджментін

жүзеге асырудың шарты нарықтық ортаның болуы

болып табылады, бұл орта бағалардың еркін жүйесі, тауар

мен қызметтердің рыногымен қатар еңбек, капиталдар,

өндіріс құрал-жабдықтары рыногының жұмыс

істеуі, кәсіпорындардың қызметін мемлекеттік реттеудің

заңнамалық реттемелеу кезіндегі кәсіпкерлік қызметті

коммерциялық есеп негіздерінде жүргізуге мүмкіндік береді.

Сөйтіп, кәсіпорындардың қаржы менеджментінің

шеңбері нарықтық факторлармен анықталады, бұл оны

жеке буындарында басқарушы субъектілердің басқарылу

объектілеріне ықпал жасауының экономикалық элементтері басым болуы мүмкін

қаржыны басқарудың жалпы шарттарынан ажыратады.

Кәсіпорындардың қаржы менеджментінің жүйесі аса

жылжымалы, өйткені бұл буындағы нысандардың,

әдістердің арсеналы жалпымемлекеттік

қаржылардағыға қарағанда тым әр

түрлі. Мысалы, кәсіпорындардың қаржы менеджменті

әр түрлі нысандардағы есеп айырысу (төлем тапсырмасы,

төлем талабы (талапшоты), әр түрлі акредитивтер, есеп айырысу

чектері және т.б.), барлық нысандардағы несиелендіру,

бағалы қағаздармен және валютамен жасалатын операциялар

бойынша көп таралған операциялардан басқа хеджирлеу1,

кепілдік-ипотекалық және сенімгерлік (трасттық) операциялар,

қаржы және операция лизингі, франчайзинг, бағалы

қағаздар бойынша трансферттер сияқты нысандар мен

әдістерді қамтиды; валютамен, бағалы қағаздармен

жасалатын операциялар бойынша, қауіптердің барлық

түрлерін сақтандыру бойынша қаржы құралдарының

жинақталымы айтарлықтай кеңейеді.

Қаржы менеджментін мына кезеңдердің

дәйекті ауысымы ретінде елестетуге болады:

1. ақша қаражаттарын (капиталды)

пайдаланудың міндетін қою және мақсатын анықтау;

2. ақша ағындарының

қозғалысын басқарудың қаржылық әдістерін,

тәсілдерін таңдау;

3. қабылданған шешім бойынша инвестициялау

жөніндегі шешімді бизнес-жоспар немесе басқа ресімдеу

түріндегі іс-әрекеттердің бағдарламасын жасау;

4. жобаның орындалуын ұйымдастыру;

5. атқарылу барысына бақылау жасау және

қажетті түзетулер жасау;

6. қайта инвестициялаудың мақсаттары

үшін жоба нәтижелерін талдау және бағалау;

Қаржы менеджментінің маңызды аспектісі

кәсіпорынның қаржылық жай-күйін талдау болып

табылады. Бұл кәсіпорынның қаржы

тұрақтылығын (рентабельділік, төлем қабілетін,

несиені өтеу қабілетін), оның рыноктағы жағдайын

(бәсекеге жарамдылығын) сипаттау үшін қажет.

Талдауға қажетті ақпараттар бухгалтерлік баланста

қаржы-шаруашылық қызметінің нәтижелері туралы

есепте (пайда және зияндар туралы есепте), ақша қаражаттарының

қозғалысы туралы есепте болады; сондай-ақ

толығырақ ақпарат қолданылады.

Қаржы менджментінің жалпы мақсатты

нұсқамасы – экономикалық дамудың ішкі және

сыртқы факторларын есепке алу негізінде кәсіпорынның

тең қаржы саясатын жүзеге асыру.

Кәсіпорын мен корпорацияларды

басқарудың қаржылық механизмі – бұл оның

экономикалық және әлеуметтік даму міндеттерін шешу

мақсатында қаржыларды пайдаланудың нысандары, әдістері

мен тәсілдерінің жиынтығы. Мемлекеттің басқарушы

ісіне әсер етуі ретінде қаржылық механизм мен

басқарушылық шешімдерді қабылдау процесі өте

тығыз байланысты. Мысалы, салықтық жоспарлау көмегімен

салықтық ауыртпалықтың төмендеуі, негізгі

құралдардың амортизациясын жеделдету жүйесін

қолдану және т.б.

Кәсіпорындар мен корпорацияларда қаржылық механизмнің

әрекет етуінің негізгі қағидалар болып келесілер

табылады: кешенділік, функционалдылық, біркелкілілік және

бейімделгіштілік.

Кешенділік – бұл бір-біріне қосымша болатын қызметті

реттеуші қаржылық тетіктерді қолдану. Мысалы, өнімді,

қызметті өткізуден түскен түсімді қалыптастыру

мен пайдалану бюджеттік жүйе мен мемлекеттік бюджеттік емес

қорлар,инвестициялар мен инновацияларды қаржыландыру

төлемдерімен тығыз байланысты.

Функционалдылық – қойылған мақсаттарға

сәйкес қаржылық механизмнің қызмет етуін

қамтамасыз ету.

Бейімдену – қоршаған экономикалық ортаның

өзгерісін есепке алу және серіктестермен шаруашылық

қатынастарды реттеу процесіне түзетулер енгізу мүмкіндігі.

Біркелкілілік – реттеуші фактор ретінде қаржылық

механизмнің бір түрлілігі. Басқарудың барлық

субъектілері бірлік азаматтық заңнама шегінде және міндетті

түрде әр кәсіпорын немесе корпорацияның

қызметінің ерекшеліктерін есепке ала отырып қызмет етеді.

Қаржыларды басқарудың

мақсаттары мен міндеттері басқарудың

функцияларының бейнесі болып табылады.

Қаржыларды басқару келесі функцияларды атқарады:

-

өндірістік немесе кәсіпорын

қаражаттарының айналымын ақшалай ресурстар көздерімен,

ақшалай ағымдарын қалыптасуымен қамтамасыз ету.

Шаруашылық және қаржылық қызмет процесінде

кәсіпорын толық көлемде және теңдестірілген

меншікті, тартылған және қарыздық көздермен

қамтамасыз етілуі қажет. Қаржыларды басқару процесінде

ақшалай ағымдар қалыптасады және кәсіпорынның

даму және меншік иесінің табысын арттыру мақсаттарына

сәйкес негізгі және айналым капитал құрамында,

қаржылық нарықта ақшалай қаражаттарды

орналастырудың оптимизациялану және рационализациялау

сұрақтары шешіледі.

-

бөлу немесе кәсіпорынның ақшалай

ресурстарын пайдалану және бөлу, ақшалай

ағымдарының қалыптасу функциясы. Бұл функцияның

орындалу процесінде кәсіпорынның капитал немесе

мүлкінің құнын, меншік иесінің табысын арттыру

немесе оны сақтау үшін қаражаттарды, есептер, төлемдер

мен аударымдарды аванстау мен инвестициялау нұсқауларын

таңдауда, шаруашылық жүргізуші басқа субъектілермен

қатынастарды таңдауда кәсіпорында бар қаржылық

ресурстарды пайдаланудың рационализациясы сұрақтары шешіледі.

-

бақылау функциясы. Берілген функцияның

мазмұны кәіспорын ресурстарынынң айналымын түрлі

әдістер мен тәсілдер арқылы нақты бақылау

мүмкіндігіне негізделеді. Қаржылық көрсеткіштер

мәндерінің өзгерістерін сандық бақылау

қаржылық жағдайды, капитал мөлшерін, оның

өтімділігі мен төлемқабілеттілігін, сонымен қатар

меншік иесінің табыс көлемінің өсімін нақты

бағалауға мүмкіндік береді. Инвестициялау және

қаржыландыру процестерін бақылау көмегімен

болашаққа қаржылық ресурстарды тиімді пайдалану мен

оларды сақтау және

түрлі факторларды есепке ала отырып, капитал құны мен

оның құрылымын бағалау жүзеге асырылады.

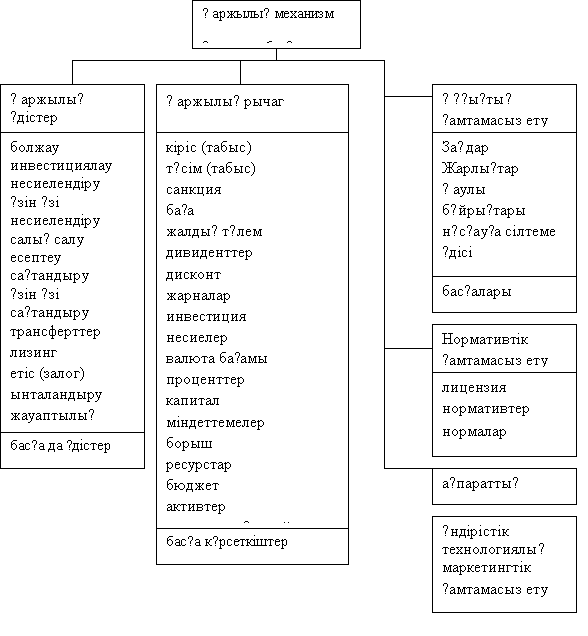

Сурет 1. Кәсіпорынның қаржысын

басқарудағы қаржылық әдістер

Қаржыларды басқару процесі өзімен бірге кәсіпорын

экономикасын жалпы басқаруының негізігі бөлігін

құрайды және ол келесі кезеңдер арқылы

жүреді:

- талдау;

- жоспарлау;

- орындау, түзету;

- бақылау.

Кәсіпорынның қаржылық менханизмі келесі

элементтерді қамтиды:

- қаржылық әдістер;

- қаржы құралдары (тетіктер);

- нормативтік қамтамасыз ету;

- құқықтық қамтамасыз ету;

- ақпараттық қамтамасыз ету.

Қаржылық механизм құрамында құралдар

мен әдістердің өзара қатынасында қазіргі кездегі

тәжірибеде тауарлық және қор нарығының

дамуына байланысты белгілі өзгерістер туындады. Сонымен, қор

нарығында қаржылық құралдарға екі

контрагент арасында кез келген келісімшарт жатады, оның нәтижесінде

бір серіктесте қаржылық актив пайда болса, екіншісінде

үлестік және қарыздық сипаттағы

қаржылық міндеттеме пайда болады (1-сурет).

Көптеген қаржылық құралдар мен

операциялардың негізіне бағалы қағаздар (мемлекеттік

және корпоративтік акциялар мен облигациялар) жатқызылған.

Бұдан басқа, бағалы қағаздар үлестік

(акциялар) және қарыздық (облигациялар) болып бөлінеді.

Олар ҚР Қаржы министрлігінің

реттеу мен бақылау объектісі болып табылады.

Тәжірибеде кәсіпорынның қаржылық

механизмнің бірлік жүйесінен жеке элементтерінің жойылуын

болдырмау маңызды. Бұл шартты ескермеу шаруашылық

жүргізуші субъектінің қаржылық теңдігін

жоғалтуға әкеледі.

Қаржылық

стратегия − бұл шешуші мақсаттармен және оларға

жетудің негізгі әдістерінің жиынтығы. Стратегияны

қалаулы мақсаттарды қарапайым анықтау деп және

оларды жүзеге асыру әдістерінің мүмкіндігі деп

есептеуге болмайды. Стратегия кәсіпорынның (корпорация)

басқармасының қалауын емес, олардың қалауды

дамытудың шынайы мүмкіндігін бейнелеу керек. Сондықтан

стратегия кәсіпорын (корпорация) қызметінің ішкі және

сыртқы шарттардың әділдігіне реакциясын білдіреді.

Қаржылық

стратегия − перспективаға және үлкен масштабты

міндеттерді дамытуды, шешуді болжамдауға есептелген қаржылық

саясаттың ұзақмерзімді бағамы.

Оны

зерттеу процесінде қаржылық қызметтің дамуының

негізгі беталысын болжайды, ресурстік потенциялдың қалыптасу

және қолдану концепциясын қалыптастырады, мемлекетпен

(салық және т.б. саясат) және контрагенттермен (жеткізушілер,

сатып алушылар, инвесторлар, несие берушілер, сақтандырушылар, және

т.б.) қаржылық қатынастар принципін жоспарлайды.

Қаржылық

стратегияның құрылымдық бөлімі

кәсіпорынның (корпорация) қызметінің негізгі

параметрлеріне бағытталған перспективті қаржылық

жоспарлау болып табылады, оған: сатудың көлемі мен

ұстанымдары, кіріс пен рентабельділік, қаржылық

тұрақтылық, төлемқабілеттілік және т.б.

Қаржылық тактика қаржылық байланысты

ұйымдастыру әдістерін уақытылы өзгерту жолы

арқылы, кәсіпорынның (корпорация) дамуындағы

нақты кезеңдегі жеке мақсаттарды шешуге, ақша

ресурстарын құрылымдық бөлімдермен және

шығыстардың түрлері арасында қайта бөлуге

бағытталған. Тұрақты қаржылық

стратегияға қатысты жағдайда, нарықтық конъюктура

(ресурстарға ұсыныс пен сұраныс, тауарлар, қызмет

көрсету және капитал) өзгерісімен болатын,

қаржылық тактика өзінің майысуымен ерекшеленуі тиіс.

Стратегия мен тактика кәсіпорынның (корпорация)

қаржылық саясатының құрылымдық бөлігі

болып табылады. Қаржылық саясат ауданында басқарушылық

шешімдер қабылдау үшін қаржылық талдауда

қолданылатын, фирмаішілік жоспарлаудың және болжаудың көрсеткіштерін

анықтауда мәліметтердің басты көзі болып қызмет

ететін, бухгалтерлік және сатистикалық есеп берулерде келтірілген

жедел және басқарушылық есеп жүргізудегі ақпараттар

қолданылады.

Негізінен

қаржылық менеджмент кәсіпорын қаржыларын

ұйымдастыру қағидаларына сүйенеді. Ол келесідей

басқару элементтерінен тұрады: ақпарт, жоспарлау,

ұйымдастыру, реттеу, бақылау. Қаржылық менеджментті

іске асырудың негізгі шарты – нарықтық ортаның болуы,

яғни еркін бағалар жүйесінде коммерциялық есеп

және кәсіпкерлікпен айналысу.

Қаржылық

менеджментті кезекті тәртіппен ауысатын кезеңдер арқылы

көрсетуге болады:

1.

Ақша қаражаттарын пайдалану мақсаттарын анықтау;

2.

Ақша ағымдарының қозғалысымен

басқарудың қаржылық әдістерін таңдау;

3.

Бизнес-жоспар түрінде немесе инвестициялау бойынша шешімнің

басқа рәсімделген түрде іс-әрекеттердің

бағдарламасын құрастыру;

4.

Жобаны орындауды ұйымдастыру;

5.

Орындалу барысын және қажетті түзетулерді енгізуді

бақылау;

6.

Қайта инвестициялау үшін жоба нәтижелерін талдау және

бағалау.

Қаржылық

менеджментте шешімдерді қабылдау тәуекелмен бірігеді, яғни

болжамды нұсқамен салыстырғанда табыстардың бір

бөлігін алмау немесе зияндардың пайда болуы. Тәуекелді талдау

оның көздерін және себептерін анықтаудан,

анықталған жоғалтулар деңгейінің ықтималды

өлшемін бекіту, яғни тәуекелдің қабылданатын

дәрежесі. Көбінесе тәуекел жобаның ақпартпен

қамтамасыз етілгендігімен анықталады. Тәуекел дәрежесі

ақша салымдарының табыстылығының артуымен өседі,

ереже бойынша жоғарғы табысты операциялар тәуекелі

жоғары болып табылады.

Осылайша

қаржылық менеджмент кәсіпорынды тактикалық және

стратегиялық тұрғыдан қаржылық қамтамасыз

ету үшін тиімді қызмет ету мақсатында қаржылық

ағымдарды басқару болып табылады.

Жалпы,

корпорациялардың қаржысы қаржы жүйесінің

маңызды әрі құрамдас бөлігі болып табылады.

Корпорациялардың қаржысын ұйымдастыру мен

қалыптастырудың өзіне тән ерекшеліктері бар және

де олар белгілі бір қағидаларға негізделеді. Барлық

корпорациялар өз қаржыларын ұйымдастыру барысында әр

түрі қаржылық қорлар мен ресурстарын

қалыптастырады. Осы қаржылық ресурстар мен

қорлардың дұрыс қалыптастырылуы мен басқарылуынан

корпорацияның болашақ дамуы мен кеңейуіне зор ықпалы

бар. Осы аталған маңыздылықты ескере отырып

корпорацияның қаржысын басқару мен корпорациядағы

қаржы менеджментіне жете көңіл аударылуы тиіс. Біз

жоғарыда корпорация қаржысының түсінігіне әрі

оларды ұйымдастыру ерекшеліктеріне, корпорацияның

қаржылық ресурстары мен қорлары ұғымына

және де корпорация қаржысын басқару, корпорациядағы

қаржы менеджменті деген ұғымдарға толықтай

түсінік бердік. Ендігі жерде жоғарыда қарастырлған

мәселелермен байланыстыра отырып, «Қазпочта» АҚ-ның

мысалында оның

қаржы-шаруашылық қызметі мен қаржылық

жағдайына зерттеу жүргізуді жөн көріп отырмыз.

Пайдаланылған

әдебиеттер тізімі

1 Кадерова

Н.Н. Корпоративные финансы: Учеб. пособие. / Н.Н. Кадерова. - Алматы: Экономика,

2008. -

376 с.

2 Зубова

Т.В. Анализ финансового состояния предприятия: Учебно-методическое пособие для

нач. и сред. проф. образования / Т.В. Зубова. - Астана: Фолиант, 2007. - 152 с. - (Серия

"Профессиональное образование")

3 Мадиярова Э.С. Қаржылық менеджмент:

Оқу құралы. / Э.С. Мадиярова, С.Н. Сүйеубаева. -

Алматы: Экономика, 2009. - 262 б.

4 Карасева

И.М. Финансовый менеджмент: Учебное пособие. / И.М. Карасева, М.А.; Под ред. Ю.П. Анискина. - Москва: Омега-Л, 2006. - 335 с.

5 Бланк

И.А. Основы финансового менеджмента. Т.2. – К.: Ника-Центр, 2007. – 512 с.