Економічні науки. Облік та аудит

Бєлановська М.О., Сєкіріна Н.В.

Донецький національний університет економіки і торгівлі

імені Михайла

Туган-Барановського

Єдиний

соціальний внесок: порядок подання звіту в електронній формі

З

метою здійснення заходів

з підвищення ефективності роботи

фондів загальнообов’язкового державного соціального

страхування та вирішення макроекономічних проблем

в липні 2010

році було прийнято новий Закон

України «Про збір та

облік єдиного внеску на загальнообов’язкове державне

соціальне страхування» [1].

Метою дослідження є вивчення проблем подання

звіту щодо сум нарахованого

єдиного соціального внеску

в електронній формі.

Подання звітів

до Пенсійного фонду в електронній формі зумовлено тим, що подання

зазначених звітів лише

на паперових носіях обмежене Порядком № 22-2 [2]. Відповідно до п. 2.2

Порядку № 22-2 звіт може подаватися страхувальником одним із способів:

1)

в електронній формі з використанням електронного цифрового підпису

через центр обробки

електронних звітів згідно з

Порядком № 7-7 [3] (при цьому

звіт на паперових носіях не

подається);

2)

на паперових носіях,

завірених підписом керівника страхувальника і скріплених

печаткою (за наявності), разом з електронною формою на електронних носіях

інформації;

3)

на паперових носіях,

якщо у страхувальника кількість застрахованих осіб не більше п’яти [2].

Подання

страхувальником електронної

звітності передбачає те,

що звітність повинна бути складена на основі

використання спеціалізованого

програмного забезпечення, яке Пенсійний фонд безкоштовно надає

страхувальникам [4]. При поданні

звітів до Пенсійного фонду в електронній формі використання електронного

цифрового підпису повинно бути підтверджено

використанням посиленого сертифіката ключа,

сформованого для уповноважено особи страхувальника.

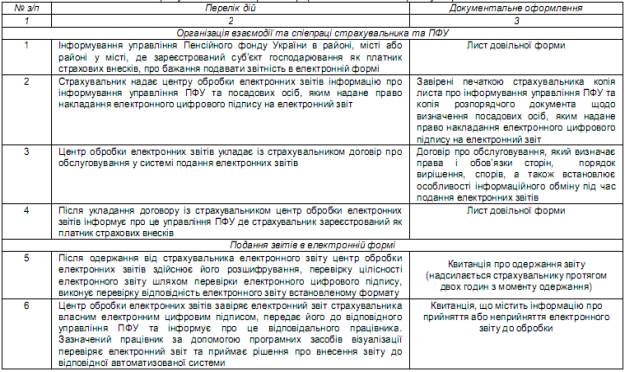

Після отримання електронного цифрового підпису

страхувальник повинен виконати наступні дії (табл. 1).

Таблиця 1

Процес подання звіту по ЕСВ в

електронній формі

Дотримання всіх

вищезазначених етапів

забезпечує безперебійний обмін

інформацією, уникнення

зловживань при роботі

з електронною звітністю. У випадку

несвоєчасного подання

звітності до Пенсійного фонду за умови

використання послуг

посередників, відповідальність за

дане порушення покладається на

страхувальника.

Узагальнююче

вище викладене, можна зробити висновок, що:

1)

Недосконалість розробленої нормативної бази

знижує цінність та

результативність запровадженого

реформування сфери соціального страхування, що

визначає актуальність та

своєчасність здійснення

теоретичних досліджень та

обґрунтування існуючих

проблемних питань в

частині впровадження єдиного

соціального внеску.

2)

Використання

інформаційно-комп’ютерних технологій

при формуванні звіту

щодо сум нарахованого єдиного

внеску в електронній

формі полегшує роботу бухгалтерів, надає

змогу оперативніше надавати інформацію до

зазначеного органу державної

влади.

3)

Раціонально організована та правильно впроваджена система електронної

подачі звітності до

Пенсійного фонду України на

рівні підприємства забезпечує економію ресурсів

та підвищення якості

прийнятих управлінських рішень.

4)

Дотримання основних етапів

процесу подання звітів

в електронній формі

до Пенсійного фонду України

та використання відповідного документального забезпечення, надають змогу подати

звітність з дотриманням

відповідних термінів, що в

подальшому звільняє керівника підприємства від

нарахування штрафних санкцій.

Література:

1. Закон України від

08.07.2010 р. № 2464-VI «Про збір та

облік єдиного внеску на загальнообов’язкове державне

соціальне страхування» // http://zakon.rada.gov.ua/cgi-bin/laws/main.cg0536

2. Порядок формування

та подання страхувальниками звіту

щодо сум нарахованого єдиного внеску

на загальнообов’язкове державне пенсійне страхування,

затверджений постановою

правління ПФУ від 08.10.2010 р. № 22-2

// Бухгалтерія. – 2010. – №

49 (932). – С. 44-51

3. Постанова Пенсійного

фонду України № 7-7

від 19.04.2007 р. «Про затвердження Порядку подання звітів до

ПФУ в електронній формі» //

http://zakon.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=z043

4. Бикова Г. Подання

звітності в електронному вигляді / Г.

Бикова // Дебет Кредит. –

2010. – № 47.

–[Електронний ресурс]. –

Режим доступу: http://www.dtkt.com.ua/show/1cid04703.html