Экономические науки/ 7.Учет и аудит.

Доц..кафкдри

обліку та оподаткування Долга Л.О.

Студентка спеціальності «Облік і аудит» Vl курс. Голуб Л.В.

Відкритий

міжнародний університет розвитку людини

«Україна »

Миколаївський міжрегіональний інститут розвитку людини

РОЗПОДІЛ ВИТРАТ НА

ВИРОБНИЦТВІ ПРОДУКЦІЇ В СІЛЬСЬКОГОСПОДАРСЬКИХ

ПІДПРИЄМСТВАХ

Головною

ціллю діяльності підприємства є визначення мети діяльності господарюючого

суб'єкта, що у відповідності з принципом розподілу праці є виробництво

продукції. Відповідно, бухгалтерський облік є засобом, який використовує

суб'єкт господарювання для досягнення своєї мети, тобто для економічно

доцільного виробництва продукції. Звідси виходить, що метою бухгалтерського

обліку є створення можливостей виробляти продукцію суб'єктом господарювання[2].

Поява нових

господарських структур різних форм власності, розвиток ринкових відносин

зумовлюють необхідність в методичному забезпеченні раціональної організації

бухгалтерського обліку і контролю формування витрат сільськогосподарської

діяльності.

Для

підприємств зайнятих виробництвом сільськогосподарської продукції вдале

господарювання досягається при органічному поєднанні земельних, трудових

ресурсів, а також основних і оборотних фондів для виготовлення продукції.

Питаннями організації обліку витрат продукції рослинництва та його

удосконаленням займається ряд науковців та практиків, серед яких: Бородкіна

О.С., Бутинця Ф.Ф., Огійчука М.Ф., Голова С.Ф., Кірейцева Г.Г., Моссаковського

В.Б., Бублика С.Я., Костякової А.А. та ряду інших..

Виробництво

продукції пов'язано з певними витратами. Головною метою обліку витрат на виробництво

є своєчасне, повне та достовірне визначення фактичних витрат, пов'язаних з

виробництвом та збутом продукції, а також своєчасний контроль за використанням

ресурсів та грошових коштів[3].

З різних за

економічним змістом статей витрат, які характеризують її структуру формується

собівартість продукції сільського господарства.. Структура собівартості

продукції характеризується процентним співвідношенням окремих статей витрат у

загальних витратах виробництва. Вона залежить від особливостей

сільськогосподарських галузей та їх виробничої спеціалізації, рівня

технологічного устаткування і організації виробництва.

Процес обліку

витрат і виходу продукції рослинництва є дуже складним і громіздким. Для

запобіганню помилок в одному із етапів облікового процесу - облік в

сільськогосподарському підприємстві регулюється і здійснюється відповідно до

правил та нормативних актів України.

З цією ж метою, для недопущенню помилок та

контролю, наступним кроком є інвентаризація наявних коштів у касі, товарно-матеріальних

цінностей, основних засобів та ін. Матеріалами інвентаризації є описи, акти,

порівняльні відомості, протоколи, що оформляються в одному примірнику і є

підставою для відображення результатів інвентаризації в бухгалтерському обліку.

На даний час в є поширеною класифікація витрат виробництва відносно обсягу

виробництва.

Існують декілька точок зору до групування витрат за вказаною ознакою:

1)

витрати розподіляються на постійні та змінні;

2)

витрати розподіляються на змінні та умовно-постійні,

3)

витрати розподіляються на умовно-змінні та

умовно-постійні,

4)

витрати розподіляються на змінні, умовно-змінні та

постійні.

Моссаковський В.Б., Бублик С.Я. [4] в своїх працях вказують на

розподіл витрат на виробництво

продукції на постійні, які за всіх обставин не міняються (амортизація приміщень

чи техніки), умовно-змінні, які визначаються площею посіву (витрати пального та

заробіток тракториста за виконаний обсяг робіт) та змінні, сума яких

визначається кількістю одержаної продукції (оплата праці комбайнера за намолот

зерна та його транспортування).

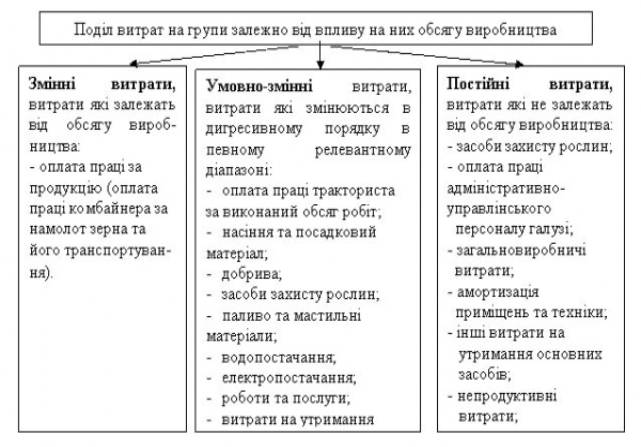

З точки зору Костякової А.А. [5]

групування витрат здійснюється залежно від обсягу виробництва продукції

рослинництва (рис.1.). При цьому кожне сільськогосподарське підприємство може самостійно приймати

ріщення шодо того, які саме виробничі

витрати включати до виробничої собівартості в розрізі технологічного процесу. І

саме завдяки такому розподіл розраховувати повну виробничу собівартість

продукції (робіт, послуг).

Рис.

1. Групування витрат залежно від обсягу виробництва продукції рослинництва

За базу розподілу витрат зазвичай обирається заробітна плата працівників

зайнятих в процесі виготовлення конкретної продукції. Але потрібно брати до

уваги технологічні особливості процесу

виробництва в сільському господарстві. Моссаковський В.Б., Бублик С.Я.

пропонують за базу розподілу витрат обирати оброблену площу в гектарах під

культурою, а в період збору врожаю сільськогосподарських культур та первинної

обробки продукції (врожаю) - обсяг виробництва конкретної продукції в центнерах

[4].

На нашу думку витрати в основних галузях виробництва, потрібно розділити на три групи: постійні,

умовно-постійні, змінні. А всі

загальновиробничі витрати в сільському господарстві доцільно відносити на

виробництво і включати у собівартість продукції . Так як витрати в рослинництві здійснюються окремими виробництвами

на вирощуванні багатьох культур, аналітичний облік витрат необхідно вести як

за видами виробництв, так і в розрізі культур.

Можна зробити висновок, що для галузі сільського господарства потрібно

розробити єдині типові внутрішньогалузеві аспекти обліку витрат, які повністю

відповідали потребам обліку в сільському господарстві.

Література

1. Дерев'янко

С. Аудиторська діяльність в Україні: зміни законодавчого регулювання //

Бухгалтерія в сільському господарстві. - 2007. - №14. - С.8-14

2. Савчук В.

Облік виробництва і реалізації сільськогосподарської продукції // Бухгалтерія в

сільському господарстві. - 2008. - №15/16. - С. 5-6

3. Сук П. Організація бухгалтерського обліку на підприємстві/ Сук П., Сук

Л./ Бухгалтерія в сільському господарстві - 2008 - №12 С.46-52.

4. Моссаковський В.Б., Бублик С.Я. Управлінський облік та його

особливості у сільському господарстві // Облік і фінанси АПК. - 2006. - №1. -

С.129 - 138.

5. Костякова А.А. Розробка науково-обґрунтованої класифікації витрат на

виробництво продукції рослинництва // Облік і фінанси АПК. - 2007. - №06 - 07.

- С.25-37.