Ясінко С. І.

Міжнародний науково-технічний університет імені

академіка Юрія Бугая

Стан проблемної

заборгованості фізичних осіб перед банками та способи покращення кредитного

портфелю

Актуальність

даної теми полягає в тому, що кредитування є основним прибутком для банків і

банківської системи в цілому і є невід’ємною частиною економіки країни.

Для

фізичних осіб кредитування – це можливість задовольнити свої потреби, придбати

житло, предмети побуту, покращити умови проживання, а також багато іншого на що

в даний час не вистачає грошей, але з’явиться в майбутньому.

Постановка проблеми. Однією з вагомих проблем кредитування є збільшення

кредитної заборгованості фізичними особами перед банками, що призводить до

зменшення гривневих ресурсів, а також до збільшення процентних ставок кредитів.

Метою даної роботи є дослідження і розкриття основних проблем банківського сектору у галузі кредитування населення.

Завдання статті: визначити причини збільшення проблемної заборгованості та шляхи їх вирішення.

Банківський кредит – це форма кредиту, за якою грошові

кошти надаються в позику банками. Комерційні банки, що мають ліцензію НБУ, є

головною ланкою кредитної системи; вони одночасно виступають у ролі покупця і

продавця наявних у суспільства тимчасово вільних коштів. Позики надаються

банками суб'єктам господарювання всіх форм власності у тимчасове користування

на умовах, передбачених кредитним договором. Фінансовою основою банківського

кредиту є позичковий банківський капітал [1].

Основними

джерелами формування банківських кредитних ресурсів є власні кошти банків,

залишки на розрахункових і поточних рахунках, залучені на депозитні рахунки

кошти юридичних і фізичних осіб, міжбанківські кредити, та кошти одержані від

випуску цінних паперів. Кожний комерційний банк ставить за мету забезпечити

високу якість власного кредитного

портфеля.

Кредитний

портфель – це сукупність кредитів, наданих банком на певну дату, він

характеризує величину капіталу, вкладеного банком і кредитні операції.

Кредитний портфель включає агреговану балансову вартість усіх кредитів, у тому

числі прострочених, пролонгованих і сумнівних щодо повернення [1].

Основними принципами банківського

кредитування є забезпеченість, строковість, платність та цільова направленість.

Принцип забезпеченості позичок має на меті захистити інтереси банку і не

допустити збитків від неповернення боргу внаслідок неплатоспроможності

позичальника. Принцип строковості та платності означає, що кредит має бути

повернений позичальником банку в завчасно обумовлений термін з відповідною

платою за користування позички. Від дотримання цього принципу залежить

можливість надання нових кредитів. Цільовий характер використання перед-бачає

вкладення позичкових коштів на конкретні цілі, обумовлені кредит-ним договором

[2].

Виклад основного матеріалу. В даній статті, ми розглянемо стан проблемної

заборгованості і проблеми в своєчасному повернені запозичених коштів

населенням.

Платоспроможність фізичних осіб погіршується внаслідок девальвації

національної валюти, нестабільності політичних факторів та несприятливої

макроекономічної ситуації. Наслідком таких тенденцій є зростання обсягу простроченої заборгованості і погіршення якості кредитного портфеля, що спонукає банки до формування значних обсягів резервів.

Проблема низької якості кредитів надто довго лишається приводом для головного болю регуляторів і топ – менеджерів українських банків. Анемічне відновлення структури банківських активів після фінансової кризи 2008-2009 років було перервано різким погіршенням ситуації з поверненням

позик внаслідок девальвації гривні, анексії Криму і розгортання військового

конфлікту на Донбасі. [3].

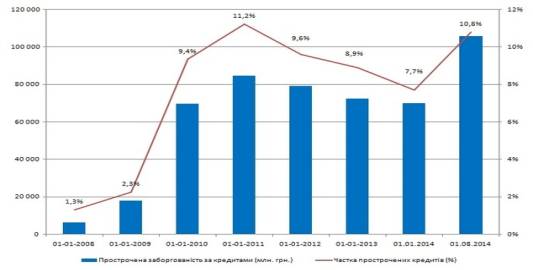

Згідно з

даними НБУ, за 7 місяців 2014 року частка простроченої заборгованості у загальному

кредитному портфелі зросла із 7,7 до 10,8%.

Динаміка обсягу простроченої заборгованості, млн гривень

До першої п’ятірки банків за проблемністю

кредитного портфеля увійшли UniCredit Bank, Дельта Банк, Укрексімбанк,

Райффайзен банк Аваль та Укргазбанк. Лідери рейтингу мають високі обсяги і

частку недіючих та безнадійних кредитів, швидкі темпи зростання проблемних

активів або низьке покриття безнадійних позик резервами під кредитні ризики

[3].

У відповідь на виклики несприятливого зовнішнього

середовища більшість банків країни обмежують кредитування нових позичальників,

посилюють моніторинг фінансового стану, вимагаючи від клієнтів ліквідне

забезпечення і позитивну кредитну історію.

Для боротьби банки використовують не тільки

традиційні методи зниження проблемної заборгованості, а й нові ІТ – рішення

колекторських задач, постійно вдосконалюються групові підходи з оцінки ризиків,

адаптуються до ситуації рейтингові моделі та скоринги.

Але, все ж головним способом покращення кредитного

портфеля і вирішенням проблеми неповернення кредитів може бути продаж

проблемної заборгованості. Традиційно продаж проблемних кредитів в більшій мірі

здійснюється колекторським фірмам та факторинговим компаніям, вони стягують

борги на досудовому етапі.

Висновки

Проаналізувавши проблеми кредитування ми можемо

зробити висновки що різким погіршенням ситуації з повернення позик відбувається

внаслідок девальвації гривні, анексії Криму і розгортання військового конфлікту

на Донбасі. В зв’язку з погіршенням економічної ситуації країни

платоспроможність населення значно погіршилось.

Але все ж таки банківська система шукає вихід з

положення і бореться з проблемним кредитним портфелем завдяки впровадження

нових ІТ – технологій контролю видачі кредитів, посилюється моніторинг фінансового стану. Успіх боротьби з

проблемною заборгованістю залежить від механізму постійного продажу безнадійних

роздрібних кредитів, який дозволяє підтримувати належну якість кредитного

портфеля.

Список використаної літератури:

1.

Лагутін, В.Д.

Кредитування: теорія і практика [Текст]: навч. по-сіб. / В.Д. Лагутін. – 3-тє

видання. – К.: "Знання", 2002. – 215 с.

2.

Петрук О. М. Банківська справа [Текст]: навч. посіб./

О. М. Петрук; за ред. Ф.Ф. Бутинця. – К.: “Кондор”, 2007. – 466 с.

3.

Корнилюк Р., Бутенко

О., Рейтинг

проблемності кредитних портфелів 2014. 23 вересня 2014. Журнал Forbes. Режим

доступу: http://forbes.ua/ua/business/1379442-rejting-problemnosti-kreditnih portfeliv-2014