Лютова Ирина Ивановна

доктор экономических наук, профессор, профессор кафедры

Экономики и управления на предприятии, АНО НОУ «Национальный институт бизнеса»

г. Москва

Совершенствование

методов в механизме функционирования пенсионного страхования

Забота

о престарелых членах общества является приоритетной задачей социальной политики

России. Во многих странах мира, в том числе и в России, наблюдается увеличение

численности пенсионеров и сокращение числа трудоспособных граждан. По

прогнозам, к 2023 году число пенсионеров в РФ возрастет до 42,8 млн. человек, а

работающих – снизится до 44,5 млн. чел., т.е. соотношение составит 1:1, в то

время как для нормального функционирования пенсионной системы, как

свидетельствует отечественный и зарубежный опыт, необходимо, чтобы на 1

пенсионера приходилось два и более работающих.[1]

Результатом данного дисбаланса является постоянный дефицит бюджета Пенсионного

фонда РФ. В 2015 году объем трансфертов из федерального

бюджета РФ на его покрытие планировался в сумме 2755 млрд. руб., что составляло

39,4% доходов бюджета Пенсионного фонда РФ.[2]

Как свидетельствует

практика, современный финансовый механизм пенсионной системы России не

соответствует требованиям заинтересованных сторон: ни пенсионеров - из-за

низкого размера пенсии (средний размер пенсии в России в 2014 году составил

10878 руб. при среднемесячной заработной плате 31583 руб.), ни работодателей –

вследствие высоких страховых взносов (ставка взносов в Пенсионный фонд РФ с 1

января 2012 года составляет 22% от фонда оплаты труда), ни государство – по причине

недовольства значительной части населения низким прожиточным уровнем

пенсионеров; ни Пенсионный фонд России – в связи с тем, что растет дефицит его

бюджета.

Государство в течение

последнего десятилетия предпринимает решительные действия по развитию

финансового механизма пенсионной системы страны, корректируя ставки тарифа

страховых взносов, пенсионную формулу, лицензируя негосударственные пенсионные

фонды с целью оценки исполнения ими своих обязательств.

К настоящему времени в рамках проводимой пенсионной реформы удалось

достичь существенных позитивных результатов в обеспечении пенсиями пенсионеров

(соотношение средней пенсии к средней заработной плате составило в 2014 году

34,4%). Такого уровня удалось достичь за счет трансфертов из федерального

бюджета РФ. Это характеризует финансовую зависимость бюджета Пенсионного фонда

РФ от средств федерального бюджета.

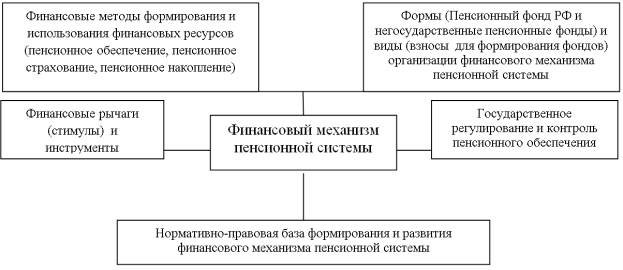

Рисунок 1 - Организационная структура финансового механизма

пенсионной системы

Под

сущностью финансового механизма пенсионной системы следует понимать совокупность

взаимосвязанных подсистем и элементов финансового механизма, обеспечивающих его

функционирование как единого целого для достижения целей социальной политики

государства. Под содержанием финансового механизма пенсионной системы

понимается часть финансового механизма государственной финансовой политики в

социальной сфере, совокупность форм, методов, рычагов и инструментов организации

финансовых отношений, обеспечивающих рациональное функционирование пенсионной

системы в целях повышения качества жизни пенсионеров и стабильности пенсионных

фондов.

Организационная структура финансового механизма

пенсионной системы представлена на рисунке 1.

Основные функции финансового механизма

пенсионной системы и их содержание

представлены в таблице 1.

Таблица 1

Функции финансового механизма пенсионной системы РФ

|

Функции финансового

механизма пенсионной системы |

Экономическая (распредели-тельная

и стимулирующая) |

Заключается

в создании условий для формирования фондов ресурсного обеспечения для выплаты

пенсий, экономического стимулирования накопительных программ и повышения

стабильности Пенсионного фонда РФ |

|

Социальная

|

Создает

условия для обеспечения достойного уровня и качества жизни пенсионеров |

|

|

Регулирующая |

Заключается

в создании механизмов регулирования потоков финансовых ресурсов,

предназначенных для выплаты пенсий |

Особенностями современного финансового механизма

функционирования пенсионной системы являются его следующие особенности:

-

опосредует многосторонние специфические

финансовые отношения по поводу пенсионного обеспечения и качества жизни

пенсионеров;

- требует

постоянного нормативно-правового мониторинга, поскольку напрямую зависит от

состояния экономики и финансовых возможностей государства;

-

эффективность его функционирования проявляется через достигнутый уровень

благосостояния и качества жизни пенсионеров.

Важную роль в функционирующем финансовом

механизме имеет взаимосвязь методов формирования, распределения и использования

фондов финансовых ресурсов – обязательного пенсионного страхования и

пенсионного накопления, находящая выражение в исполнении государством своих

обязательств перед застрахованными лицами для компенсации им заработка,

получаемого до наступления страхового случая, и возможности увеличения размера

пенсии за счет реализации современных рыночных механизмов наращения капитала.

Есть

мнение, что возрастает значение необходимости сохранения и развития

накопительных механизмов в рамках дополнительного

негосударственного пенсионного обеспечения, осуществляемого негосударственными

пенсионными фондами, в силу таких причин, как острая демографическая проблема,

зависимость бюджета Пенсионного фонда РФ от средств федерального бюджета,

периодическое изменение правил формирования пенсий.

Для расчета выбирается алгоритм прогнозного

анализа денежных потоков, который автоматизирован в составе программного

продукта Microsoft Office Excel.

Выбор данной формулы объясняется тем, что формирование накопительной пенсии

гражданина составляет поток денежных средств и является повторяющимся. Анализ

данного потока платежей предполагает расчет наращенной суммы всех членов потока

с начисленными на них к концу срока процентами, которая представляет собой

общую сумму пенсионных накоплений.

Общая формула расчета, которая используется при

вычислении наращенной стоимости денежного потока, имеет вид:

. (1)

. (1)

Рассмотрим наиболее распространенный случай,

когда число платежей в году совпадает с числом начислений процентов, т.е. j =

m. В этом случае общее число платежей за n-лет будет равно mn, процентная

ставка – r/m, а величина платежа – CF/m. Тогда, выполнив преобразования над

(1), получим:

, (2)

, (2)

где:

CF – фиксированная (неизменная) периодическая сумма платежа;

n

– срок проведения операции;

r

– процентная ставка за год;

m

- количество начислений в году;

type

– число 0 или 1, обозначающее, когда производится выплата (1 – в начале

периода, 0 – в конце периода), для расчетов будем использовать type=1;

PV

– текущая стоимость вклада (займа), по которому начисляются проценты;

FV

– будущая стоимость вклада (займа) или будущая стоимость серии фиксированных

периодических платежей.

1.

Определение

срока ренты. Срок ренты определяется исходя из продолжительности трудовой

деятельности мужчин и женщин.

2.

Определение

члена ренты. Базой для определения члена ренты была выбрана средняя заработная

плата по России за 2014 год по данным Росстата.

Методика предусматривает

два варианта расчета члена ренты:

вариант 1. Добровольные

взносы на накопительную пенсию составляют 3%;

вариант 2. Добровольные

взносы на накопительную пенсию составляют 6%.

3.

Определение

периода ренты (количества начислений в году). В работе было рассмотрено, когда

начисления процентов происходят один раз в год.

4.

Определение

среднего уровня инфляции.

Средний уровень инфляции

определен по данным Росстата как среднее геометрическое значение (3) данного

показателя за 13 лет с 2002 года по 2014 год включительно и составляет 10,1% в

год:

![]() (3)

(3)

5.

Определение

процентной ставки ренты (нормы доходности пенсионных накоплений). На основе

анализа средней доходности от инвестирования пенсионных накоплений Пенсионного

фонда РФ и основных негосударственных пенсионных фондов были приняты три

варианта ставок доходности:

- равна инфляции;

- больше инфляции в 1,2

раза;

- больше инфляции в 1,8

раза.

6.

Определение

прогнозного значения коэффициента замещения.

В результате подстановки в данную формулу

величин, были получены следующие результаты (см. табл. 2).

Таблица 2

Ориентировочный расчет будущей пенсии для

работающих мужчин

со средней общероссийской ежемесячной

заработной платой

|

Вариант 1 |

Вариант 2 |

|||||

|

Соотношение процентной

ставки ренты (R) и инфляции (I) |

R=I |

R=1,2*I |

R=1,8*I |

R=I |

R=1,2*I |

R=1,8*I |

|

Срок ренты (лет) |

35 |

|||||

|

Член ренты (р.) |

Добровольные взносы 3% от средней зарплаты |

Добровольные взносы 6% от средней зарплаты |

||||

|

Коэффициент замещения

(%) |

1,7 |

2,8 |

12,3 |

3,4 |

5,6 |

24,6 |

Результаты свидетельствуют, что дополнительное финансирование своей

пенсии (6% от заработной платы) на протяжении 35 лет с доходностью от

инвестирования пенсионных накоплений выше уровня инфляции, но не более 1,2

величины инфляции, увеличивает

коэффициент замещения на 3,4–5,6%.

Список литературы:

1.

Россия

на пороге повышения пенсионного возраста/Новости. 2009. 12 октября. URL:

http://www.audit-it.ru/news/finance/194877.html

2.

О

бюджете Пенсионного фонда Российской Федерации на 2015 год и на плановый период

2016 и 2017 годов.

3.

Федеральный

закон от 01 дек. 2014 г. № 385. URL:http://www.rg.ru/2014/12/05/penfond-dok.html