Касымбекова Г.Р.,

Докторант PhD по специальности «6D050800 – Учет и аудит»

Новый экономический

универстет имени Т. Рыскулова

Асилова А.С.,

кандидат экономических наук

Казахский национальный университет имени аль

Фараби

СОВРЕМЕННЫЕ

ТРЕБОВАНИЯ К УЧЕТУ И АУДИТУ СОБСТВЕННОГО КАПИТАЛА БАНКОВ ВТОРОГО УРОВНЯ РК

Одной из задач

бухгалтерского учета в банках второго уровня является формирование полной и достоверной информации о деятельности банка, его имущественном и финансовом положении. Данные

бухгалтерского баланса полностью раскрывают

имущественное состояние банка на определенную дату, так как в нем представлены полные данные об активах и пассивах банка. Показатели бухгалтерского баланса банка характеризуют

в целом его финансовое положение.

Финансовая

отчетность

банка второго уровня включает в себя:

1)

бухгалтерский баланс;

2)

отчет о прибылях и убытках;

3)

отчет о движении денежных средств;

4)

отчет об изменениях в капитале;

5)

пояснительную записку.

Порядок составления финансовой отчетности и дополнительные требования к

ней устанавливаются в соответствии с международными стандартами и требованиями законодательства Республики Казахстан о бухгалтерском

учете и финансовой отчетности.

Основными качественными характеристиками финансовой

отчетности являются понятность, уместность, надежность и сопоставимость [1].

В результате осуществления

банковских операций происходит рост или выбытие активов, увеличение или погашение обязательств, и это движение активов и обязательств

приводит к изменению либо сохраняет

величину собственного капитала.

В современных условиях хозяйствования, также и в банковской деятельности практически невозможно управлять сложным

экономическим механизмом организации без своевременной, полной и достоверной

экономической информации, которую дает только четко налаженная система учета.

Конкурентная среда

вынуждает банки второго уровня производить конкурентоспособные банковские

услуги, постоянно повышать качество этих

услуг, снижать их себестоимость. При

этом возрастает приоритетная роль и значение бухгалтерского учета, поскольку он

не только отражает хозяйственную деятельность, но и воздействует на нее. Бухгалтерский учет, являясь частью процесса управления, дает важную

информацию, которая позволяет контролировать

текущую деятельность банка, планировать его стратегию и тактику,

эффективно использовать ресурсы банка, измерять и оценивать результаты деятельности, минимизировать банковские

риски и субъективность при принятии управленческих решений.

Формирование собственного капитала банка второго уровня регламентируется

Гражданским кодексом Республики Казахстан,

законом «О банках и банковской деятельности в Республике Казахстан», а

также другими законами и нормативными актами Республики Казахстан.

Особенно важное значение имеет собственный капитал для

нормальной деятельности кредитного учреждения. При открытии банка собственный

капитал является стартовыми средствами, используемыми для начала деятельности. Величина собственного капитала зависит от оценки стоимости активов и

обязательств, отраженных в бухгалтерском балансе.

Таким образом, собственный капитал имеет очень важное

значение для успешной деятельности банков второго уровня и поэтому особенную актуальность приобретает изучение особенностей

бухгалтерского учета и аудита

собственного капитала банка.

Аудит как отдельный вид финансового контроля выполняет функцию независимого

контроля за достоверностью, полнотой, правильностью, точностью и

своевременностью полученной финансовой информации, законностью совершенных

операций, их соответствием требованиям действующего законодательства РК.

При осуществлении этой функции аудитор

большое внимание уделяет проверке состояния внутреннего контроля и организации

бухгалтерского учета [2].

В учетной политике банка собственный капитал определяется как разность между

активами и обязательствами субъекта и складывается из акционерного (уставного)

капитала, резервных фондов, дополнительного оплаченного капитала,

дополнительного неоплаченного капитала от переоценки активов, нераспределенной

прибыли [3].

Собственный капитал в ежедневной деятельности банка

выполняет сугубо важные для обеспечения долгосрочной жизнеспособности банка

функции. Собственный капитал банка служит для защиты от

банкротства, являются так называемыми

«деньгами на черный день», компенсируя текущие потери до решения возникающих

проблем.

Собственный капитал обеспечивает средства для организационного

роста банка, предоставления новых банковских услуг, выполнения новых программ и закупки

оборудования. В период роста банк нуждается в

дополнительном капитале для поддержки и защиты от риска, связанного с

предоставлением новых услуг и развитием банка, а также созданием

филиалов [4].

Аудит собственного капитала занимает одно из самых

важных мест в аудите финансовой отчетности банков

второго уровня, так

как собственный капитал является одним из основных источников формирования

имущества банка. Аудит собственного капитала банка

осуществляется в следующей последовательности: аудит уставного (акционерного) капитала; аудит резервного капитала; аудит

дополнительного оплаченного капитала; аудит

дополнительного неоплаченного капитала; аудит нераспределенного дохода [5].

Основным элементом собственного капитала является

уставный капитал, представляющий собой совокупность вкладов акционеров (собственников) в имущество при

создании банка для обеспечения его деятельности.

Аудит уставного капитала, по

мнению специалистов, целесообразно проводить по программе, состоящей из

следующих процедур аудита:

Таблица 1. Программа аудита уставного капитала

|

Процедуры аудита |

Источники информации |

|

Проверка соответствия показателей баланса данным

Главной книги |

Баланс.

Главная книга по группам счетов 3001, 3002, 3003, 3025, 3026, 3027, 3051 |

|

Проверка

правильности ведения синтетического и аналитического учета движения капитала

|

Главная книга, реестр

акционеров, карточки учета акционеров, учредительные документы, платежные

поручения, приходные кассовые ордера и др. |

|

Проверка правильности формирования уставного

капитала |

Нормативно

– законодательные акты, учредительные документы, бухгалтерские справки |

|

Проверка полноты и своевременности оприходования

взносов (вкладов акционеров) |

Накладные,

платежные поручения, приходные кассовые ордера, записи на счетах

бухгалтерского учета |

|

Проверка обоснованности и своевременности изменения акционерного капитала и своевременности внесения его

в учредительные документы |

Протоколы

решения общего собрания учредителей и акционеров, проект эмиссии и

учредительный договор |

|

Инвентаризация имущества и иных имущественных

прав, внесенных в качестве взносов в

уставный капитал банка |

Акты

инвентаризации, инвентаризационная опись, сличительная ведомость и т.д. |

|

Разработка

и обоснование предложений по устранению выявленных отклонений в учете уставного капитала банка

по сравнению с действующим законодательством |

Выводы,

расчеты и рекомендации аудитора |

|

Примечание:

[6] |

|

Итак, первый этап аудита уставного капитала начинается

с проверки соответствия величины уставного

капитала,

показанной в балансе, данным учредительных документов и счетов «Простые акции», «Привилегированные акции»,

«Вклады и паи» Главной книги, где отражены обороты по кредиту этих счетов,

показывающих сумму задолженности учредителей, участников по вкладам в уставный

капитал. Затем необходимо записи по

оборотам сопоставить

с данными аналитического учета, то есть проверить правильность корреспонденции

счетов при формировании уставного капитала.

Порядок

формирования и изменения

уставного капитала акционерного общества установлен действующим Законом

Республики Казахстан « Об акционерных

обществах» от 13.05.2003 года (с изменениями и дополнениями

по состоянию на 24.11.2015 г.), где введены понятия объявленный и выпущенный уставный капитал.

На

сумму объявленного уставного капитала акционерного общества дебетуют счета «Неоплаченный уставный

капитал –

простые акции»; «Неоплаченный уставный

капитал -

привилегированные акции» и кредитуют счета «Уставный

капитал – простые

акции»; «Уставный капитал – привилегированные акции». На активном счете «Неоплаченный уставный капитал» обобщается информация о

суммах задолженности юридических и физических лиц по их вкладам в уставный

капитал банка. Если дебетовый остаток по счету «Неоплаченный уставный капитал» погашен, то это говорит

о том, что банк полностью сформировал свой

уставный капитал [7].

Акционерное общество может выпустить и разместить

все или только часть объявленных к

выпуску акций.

Увеличение или уменьшение объявленного уставного капитала банка

допускается только

после размещения и оплаты всех

объявленных к выпуску акций по решению собрания акционеров, если иное не установлено законодательством.

Следует отметить, что уменьшение объявленного уставного капитала ниже

минимального размера, установленного Законом «Об акционерных обществах», не

допускается [8].

В ходе проверки формирования

уставного капитала аудитору следует установить: размер уставного капитала и

долю в нем каждого учредителя; обеспечивает ли величина уставного капитала

объем деятельности банка, какова его доля в объеме собственных средств;

соблюдение формы и срока оплаты уставного капитала; полноту и своевременность

оприходования внесенных учредителями в счет вкладов денежных сумм или иного

имущества, имеющего денежную оценку; правильность корреспонденций счетов,

указанных в учетных регистрах по счетам 3001; 3025 «Уставный капитал», и

корреспондирующих счетов; соответствие данных Главной книги и регистров по

счетам 3001; 3025 «Уставный капитал» [9].

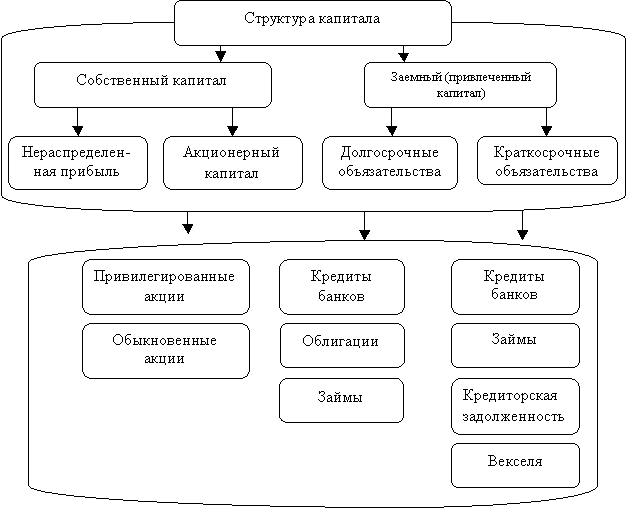

Особенности формирования уставного капитала

как структуры собственного капитала акционерного общества (Рисунок 1) требуют особо пристального

внимания аудитора при проверке

своевременности оплаты акций и законности операций по их движению.

Как известно, акционеры банка регистрируются в специальном реестре.

Аналитический учет по счету

«Неоплаченный капитал» ведется по акционерным карточкам или в оборотной ведомости, в которых отражаются сумма задолженности по вкладам в

уставный капитал, дата ее погашения, суммы внесенных активов в погашение

задолженности.

Рисунок 1. Структура

собственного капитала акционерного общества

Примечание: [10]

Сопоставляя данные реестра акционеров и учетные данные

по счету «Неоплаченный капитал»,

следует проконтролировать своевременность оплаты акций и законность операций по их движению. При проверке уставного капитала аудитору следует, прежде всего, сверить

сумму по счетам «Простые акции» и «Привилегированные акции» с суммой по счету

«Неоплаченный капитал», показывающей сумму задолженности по вкладам в уставный

капитал, числящуюся за учредителями и акционерами по оплате подписки на акции.

Если имеются значительные расхождения, проверяется полнота взноса в уставный

капитал каждым учредителем.

Аудитору важно знать, что увеличение уставного

капитала акционерного общества допускается лишь после его полной оплаты.

Решение об увеличении уставного капитала принимается на общем собрании

акционеров не менее 2/3 голосов от общего числа акционеров.

Для повышения качества проверки уставного капитала далее

целесообразно аудитору организовать проведение инвентаризации имущества и иных

имущественных прав, внесенных в качестве взносов в уставный капитал

организации. Поэтому аудитор должен рассмотреть

документы общества, касающиеся порядка использования резервного капитала.

Порядок создания и использования резервов должен быть предусмотрен

учредительными документами и учетной политикой акционерного общества [11].

В ходе аудиторской проверки

аудитор должен осуществить экспертизу учредительных документов на наличие и

полноту сведений, которые позволяют осуществлять деятельность аудируемого

субъекта, проводить расчеты, исполнять обязательства, осуществлять формирование

уставного капитала, фондов и резервов, уточнять расчеты с учредителями,

определять правовые и налоговые последствия сделок и т.д.

Таким образом, если выявленные аудитором нарушения несущественны, не

влияют на законность

дальнейшей банковской деятельности, не противоречат интересам государства, акционеров и кредиторов, то аудитор может выдать положительное

заключение.

Аудиторский

отчет составляется по результатам проведенного аудита и должен соответствовать

требованиям закона и стандартам аудита [12].

Для успешной деятельности банка, повышения уровня рентабельности,

сохранения и преумножения активов необходим отлаженный механизм управления,

важнейшим элементом которого выступает повседневный внутрибанковский контроль и

аудит.

Эти функции в банках второго уровня выполняет аудиторский комитет, которому

возложены четыре основные сферы ответственности:

- обеспечение полноты и

достоверности финансовой отчетности, предоставляемой руководству, Совету

директоров и внешним организациям банка;

- обеспечение надежности и

эффективности систем внутреннего контроля и управления рисками;

- обеспечение независимости

внешних аудиторов;

- обеспечение независимости

службы внутреннего аудита.

Аудиторский комитет обеспечивает управление внутренними рисками банка,

поэтому активно сотрудничает с внешними аудиторами, службой внутреннего аудита,

службой комплаенс и департаментом риск-менеджмента.

Служба внутреннего аудита обеспечивает соблюдение комплекса мер и процедур

банка, а также внесение измененений в такие меры, если они не гарантируют

полноценной защиты банка от неоправданного риска. Эффективность систем

контроля, аудита и отчетности обеспечиается за счет периодического выборочного

проведения полного аудита различных филиалов, департаментов и дочерних

организаций. Служба внутреннего аудита также работает с внешними аудиторскими

компаниями и регулирующими органами.

Руководство банка заинтересовано в контроле за эффективностью работы

отделов и отделений банка, добросовестностью выполнения сотрудниками

возложенных на них обязанностей. Это способствует обеспечению сохранности

управляемого руководством банка собственного капитала, его рациональному

использованию и приумножению.

Список использованной

литературы

1.

Закон РК от 28 февраля 2007 года № 234-III «О бухг. учете и финансовой отчетности» (с изменениями

и дополнениями по состоянию на 24.11.2015 г.)

2.

Дюсембаев К.Ш. Теория аудита: Учебник. – Алматы: Экономика, 2013. – 861 с.

3.

Бухгалтерский учет и отчетность в банках. Учебное пособие/ Миржакыпова С.Т.

Нургалиева А.М., Баймолдина С.Ж., Миржакыпов Д.Т. – Алматы: Экономика, 2009 –

432 с.

4.

Банковское дело. Учебник под редакцией заслуженного деятеля РК, д.э.н.,

профессора У.М.Искакова. – Алматы, 2011. – 552 с.

5. Ажибаев

З.Н. Аудит:Учебник – Алматы: Экономика, 2004.

6. Профессиональный

аудит: теория и практика: Учебник. Д.О.Абленов и др. / Под общей ред.доктора

PhD, профессора Д.О.Абленова – 2-е изд., перераб. и доп. – Алматы: Экономика,

2015. – 872 с.

7. Постановление Правления НБ РК от 31 января 2011 года № 3 «Об утверждении Типового

плана счетов бухгалтерского учета в банках второго уровня, ипотечных

организациях и акционерном обществе «Банк Развития Казахстана»

8.

Закон

РК «Об

акционерных обществах» от 13 мая 2003 года № 415 (с изменениями и дополнениями по состоянию на 24.11.2015г.

9.

Миргородская Т.В. Аудит: учебное пособие / Т.В. Миргородская. – 3-е изд.,

перераб. и доп. М.: КНОРУС, 2011. – 288 с.

10. Турманидзе Т.У.

Финансовый анализ: учебник для студентов вузов, обучающихся по экономическим

специальностям / Т.У. Турманидзе. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА,

2013. – 287 с.

11. Нурсеитов

Э.О., Нурсеитов Д.Э. Главная книга аудитора. Алматы: Союз Эксперт Инфо, 2011 –

360 с.

12. Закон РК от 20 ноября 1998 года № 304-I Об аудиторской деятельности (с изменениями и дополнениями по состоянию на 13.01.2014 г.)