Ящишен Є.В., Брус Р.Я.,

Мельник А.С.

Науковий керівник:

БЕЖЕНАР Н.В.

Буковинська державна

фінансова академія (м. Чернівці)

БІЗНЕС-ПЛАНУВАННЯ ІНВЕСТИЦІЙНОЇ ДІЯЛЬНОСТІ ТОРГОВЕЛЬНИХ ПІДПРИЄМСТВ

Кожне

підприємство, на початку своєї діяльності, повинно мати перспективний план щодо фінансових, трудових й інтелектуальних ресурсів,

джерела їхнього одержання, а також уміти точно розрахувати ефективність

використання наявних засобів, це і визначає актуальність досліджуваної

теми. Важливим при започаткуванні нового підприємства або розширенні діючого є

розроблення бізнес-плану.

Питання бізнес-планування діяльності торговельних підприємств, зокрема, на сучасному

етапі розвитку економічної науки висвітлено

в працях як зарубіжних, так і вітчизняних авторів: Волкова О.І., Денисенка

М.П., Гречана А.П., Йохни М.А., Стадника В.В., Кузьміна О.Є.,

та Мельника О.Г., Осовської Г.В.,

Барроу К., Барроу П., Брауна Р., Гріфіна Р.В. та ін.

У

проаналізованих наукових працях розкрито суть бізнес-планування, його

методологію. Недостатня обгрунтованість необхідності бізнес-планування

інноваційної діяльності торговельних підприємств та особливостей його

реалізації в умовах ризику зумовлює проблеми

його практичного застосування, а враховуючи специфіку економічного розвитку України підтверджує актуальність цієї

проблематики.

Мета статті

полягає в розкритті теоретичних аспектів використання бізнес-планування

економічної діяльності торговельних підприємств та особливостей його практичної реалізації в умовах ризику. Для досягнення

поставленої мети необхідно вирішити такі завдання:

1)

розкрити суть бізнес-планування як важливого

складового елемента економічного механізму забезпечення розвитку інноваційної

діяльності підприємств торгівлі;

2)

охарактеризувати вимоги до розробки бізнес-плану

їх діяльності;

3)

обґрунтувати необхідність практичного використання бізнес-планування в

інноваційній діяльності торговельних підприємств.

Для розкриття мети роботи передусім розглянемо стратегічне планування. Це

обґрунтовується тим, що стратегічне планування забезпечує основу для всіх

управлінських рішень, а реалізація основних управлінських функцій –організації, мотивації та контролю орієнтована на

розроблення стратегічних планів. Одним із найбільш важливих інструментів

стратегічного управління виступає бізнес-планування. Останнім часом цей термін став застосовуватися і у вітчизняній

практиці. Якщо раніше жоден серйозний

проект не затверджувався і не приймався до реалізації без розгорнутого техніко-економічного обґрунтування та програми

здійснення, то тепер стало обов'язковим вимагання бізнес-плану як

поєднання програми та економічного обґрунтування.

Планування

інноваційної діяльності підприємства в межах загальної стратегії охоплює такі етапи: аналіз зовнішнього середовища

і прогнозування його розвитку; аналіз внутрішнього середовища

підприємства; визначення загальної стратегії підприємства; визначення інноваційних можливостей; формування

стратегічних інноваційних завдань; розроблення концепції інноваційної

стратегії; формування бізнес-планів і програм інноваційної

діяльності; розроблення і реалізація інноваційних проектів [5, 146].

Бізнес-план

є одним з перших узагальнювальних документів обґрунтування інвестицій.

Будь-який проект проходить три головні фази свого розвитку, це передінвестиційна фаза, інвестиційна та експлуатаційна

або оперативна. Планування проекту здійснюється у передінвестиційній

фазі за такою структурою: аналіз інвестиційних можливостей; аналіз альтернатив

проекту; бізнес-план.

Процес

планування проекту завершується створенням бізнес-плану, де має бути

заздалегідь намічена бажана і така, яка практично здійснюється, програма

підприємницьких дій, забезпечуючи

досягнення поставленої мети. Бізнес-план виконує подвійну функцію:

-

зовнішню (ознайомлення зацікавлених юридичних і

фізичних осіб з головною ідеєю та очікуваною ефективністю від

реалізації нового бізнесового інвестиційного проекту);

-

внутрішню (як проект організаційно-фінансового

механізму управління практичною реалізацією інвестиційного проекту).

Існують різні вимоги до технології складання бізнес-плану інвестиційних

проектів підприємств.

Відповідно у зв'язку з тим, що чітко визначеної форми та структури бізнес-плану не існує, одним з найбільш прийнятних

варіантів його складання виступає РЕRТ-схема

[3, 179]. Використовуючи цю схему, як базову універсальну модель для розробки

бізнес-плану,

було розроблено РЕRТ-схему,

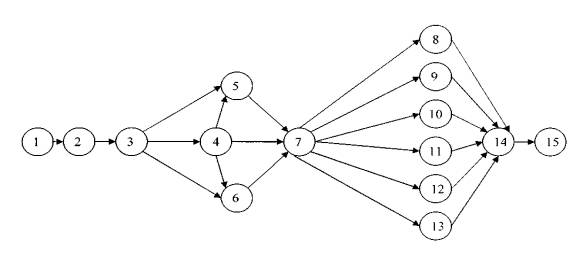

адаптовану для удосконалення діяльності торговельного підприємства (рис. 1).

На рис 1. відображено головні етапи планування для започаткування

інвестиційного проекту інноваційної діяльності торговельного підприємства.

Рис. 1. РЕRТ-схема розробки

бізнес-плану інвестиційного проекту торговельного підприємства

Де: 1 –

самовизначення; 2 – самоаналіз; 3 – дослідження ринку; 4 – вибір товару або

послуги; 5 – прогнозування продажу; 6 – вибір місцерозташування; 7 – розробка

плану маркетингу; 8 – розробка організаційного плану; 9 – розробка правового

плану; 10 – план ведення бухгалтерії; 11 – розробка плану страхування; 12 –

розробка плану комп'ютерного забезпечення; 13 – розробка плану менеджменту якості;

14 – розробка фінансового плану; 15 – оформлення.

В нашій країні бізнес-планування часто ототожнюють із штучними економічними

розрахунками, або техніко-економічним обґрунтуванням. Кожен інвестиційний проект інноваційної

діяльності дотичний до великого кола питань, пов'язаних із різними сферами знання. Це насамперед питання економічної

ефективності, маркетингового аналізу, фінансового планування та ін.

На будь-якій стадії існування торговельного підприємства необхідно

планувати його майбутню діяльність. У перспективі торговельне

підприємство повинно бути успішним, кредитоспроможним та здатним

реалізувати економічно ефективний проект. Перспективи

подальших досліджень. Окреслення широкого кола проблем здійснення бізнес-планування діяльності

торговельних підприємств дає поштовх для подальших розробок у цій сфері.

Зокрема, подолання існуючих проблем та створення необхідних умов для успішної

реалізації функції бізнес-планування забезпечить дієвість економічного

механізму інноваційної діяльності торговельних підприємств.

Список використаних джерел:

1. Бізнес-план:

практ. посіб. / К. Барроу, Пол Барроу, Роберт Браун. ; [3-є вид.] – К.: Знання,

2007. – 285 с.

2.

Волков О. І. Економіка та організація інноваційної

діяльності: підручник. / Волков О. І., Денисенко М П., Гречан А. П. – К.: ЦНЛ, 2007. –

662 с.

3.

Гріфін Р. Основи менеджменту: підруч. / Р. Гріфін,

В. Яцура ; [за ред. В. Яцура, Д. Олесневич]. – Львів: БАК, 2008. – 624 с.

4.

Дуляба Н. І. Проблеми планування в торгівлі / Н.

Т. Дуляба // Торгівля, комерція, підприємництво: зб. наук. пр. – 2007. –Вип. 8. – С.

90–93.

5.

Йохна М. А. Економіка і організація інноваційної

діяльності: навч. посіб. / М. А. Иохна, В. В. Стадник. –К.: Академія, 2008. – 400 с.

6.

Кузьмін О. Є. Менеджмент: конспект лекцій: Навч.

посіб. / О. Є. Кузьмін, О. Г. Мельник. – Львів: в-тво нац. у-ту Львівська політехніка,

2006. – 132 с.

7.

Осовська Г. В. Основи менеджменту: навч. посіб. /

Осовська Г. В. – К.: Кондор, 2009. – 556 с.