Чорна А.А., Бахір Н.І.

Науковий керівник: Богач Б.М.

Буковинська державна фінансова академія

Особливості здійснення аналізу

рівня цін на товари

в сучасних умовах

На сьогоднішній день для кожного підприємства постає проблема зниження обсягів обороту продукції. Під впливом фінансової кризи дуже важко втримати стабільні розміри виручки від реалізації продукції, а отже і прибутковості фірми. Тому необхідно проводити безперервну гнучку політику спрямовану на підвищення попиту, споживання продукції.

Саме ціна є основоположним чинником який

визначає попит і пропозицію на той чи інший товар. Тому дуже важливим для

кожної фірми є ефективне регулювання та аналіз рівня цін на продукцію

підприємства.

В Україні дослідженням методик такого аналізу займаються Беляєвський І. К., Бойчик І.М., Серга Л.К. та ін..

Основними завданнями даної статті є:

1) дослідження економічної сутності та основних видів ціни продукту;

2) розгляд основних показників

аналізу рівня цін на підприємстві.

При формуванні ціни підприємство повинно для початку визначитися з метою, яку воно наслідує на ринку. Залежно від того, яку мету має фірма, розрізняють різні підходи до ціноутворення (оптимізації цін). Такими цілями можуть бути:

- виживання на ринку стає головною метою, коли ринок досяг майже граничної місткості (для збереження життєздатності підприємства можуть установлювати низькі ціни, сподіваючись, що ринок буде чутливим до них);

- максимізація прибутку (у цьому разі зіставляються попит і витрати на виробництво з альтернативними цінами і вибирають ту з них. яка забезпечить максимальний прибуток);

- лідерство на ринку досягається через зниження витрат і одержання високого і тривалого прибутку (установлюються низькі ціни з метою збільшення частки підприємства на ринку);

- лідерство за якістю товарів передбачає встановлення відносно високих цін, які мають компенсувати високі витрати на науково-дослідні роботи й забезпечення якості.[4,66]

При статистичному вивченні ціни можуть класифікуватися за різними ознаками. В сучасних умовах за способом встановлення ціни поділяють на фіксовані регульовані та вільні.

Фіксовані ціни встановлюються державою на продукцію державних підприємств, деякі ресурси, соціально-значимі товари, які монопольно виробляються державою(наприклад, газ).

Регульовані ціни встановлюються шляхом регулювання рентабельності продукції першої необхідності(наприклад, хліб).

Останні використовуються для окремих найбільш соціально значущих і дефіцитних товарів та послуг з метою стримування інфляційних процесів у народному господарстві та здійснення соціального захисту прав споживачів, а також для продукції підприємств-монополістів. Питома вага товарів, робіт і послуг, ціни і тарифи на які регулюються державою, є невеликою, основна ж маса товарів, робіт і послуг реалізується за вільними (договірними) цінами і тарифами.

Регулювання цін і тарифів в Україні здійснюється у

різноманітних формах, основні з яких такі:

- пряме затвердження повноважними

органами виконавчої влади (центральної або місцевої) оптових і роздрібних цін і

тарифів (так званих державних фіксованих цін і тарифів) на товари та послуги;

- встановлення граничних (максимальних або мінімальних) цін і тарифів;

-

затвердження граничних рівнів рентабельності (питомої ваги прибутку в ціні,

тарифі);

- встановлення граничних рівнів торгових надбавок і постачальницько-збутових

націнок при реалізації товарів, робіт, послуг.

Вільні ціни встановлюються підприємством самостійно або на договірній основі з врахуванням попиту і пропозиції на ринку товарів; орієнтовані на економічну зацікавленість виробників у розширенні асортименту товарів та запобігання ажіотажного попиту і пропозиції.[2,77-78]

Статистичне вивчення цін здійснюється на основі розгорнутої системи показників, яка відповідає вимогам ринкової економіки і відображає різні види диференціації ринкових цін: асортиментну, часову, просторову, за соціально-доходними групами, різними ринками. Ринок робить ціни гнучкими, чутливо реагуючими на зміну різних чинників. В цьому зв'язку показники еластичності цін, їх співвідношень повинні знайти відображення в системі показників статистики цін. Лібералізація ціноутворення і перспективи стабілізації економіки дозволяють закладати ціни у математичні моделі.

Для оцінки абсолютного розміру ціни на певний вид, сорт товару (товарну групу) застосовують рівень цін. Розрізняють рівні цін:

- індивідуальні, що характеризують величину ціни на відповідний вид, сорт товару на певний момент часу, дату;

- середні - розраховуються на певну дату або за період на конкретний товар, сортність (товарну групу), по населених пунктах, регіону, країні;

- узагальнюючі - вартість споживчого кошика, який розраховується відношенням індивідуальної, середньої чи узагальнюючої ціни до доходу.

Показниками динаміки рівня цін є індекси цін.

Індекс цін(І.ц.) – це показник, що характеризує динаміку зміни середнього рівня цін у часі або в територіально-регіональному аспекті. Для оцінки динаміки ціни конкретного товару обчислюють індивідуальний І.ц. як відношення ціни товару відповідно в базовому, з яким робиться порівняння, та у звітному періоді[3, с. 95].

, (1)

, (1)

де pi1- ціна на товар у поточному періоді,

pi0 - ціна на товар у базисному періоді.

Перевищення значення даного індексу одиниці показує, що ціна у поточному періоді зросла. Якщо він рівний одиниці то ціна залишається стабільною. Позитивним для підприємства є зростання фінансових результатів за сталої ціни, тобто коли цей індекс рівний одиниці. А коли значення індексу нижче одиниці – підприємство веде вдалу цінову політику і йому вдалося знизити рівень цін.

Індивідуальні індекси характеризують динаміку ціни конкретного товару.

Динаміку цін різноманітних товарів характеризують зведені(агрегатні) І.ц., які можуть бути груповими (характеризують динаміку цін певної групи товарів) і загальними (характеризують динаміку цін усіх товарів). Різниця між чисельником і знаменником у формулі обчислення І.ц. відповідає абсолютній сумі економії (переплат) покупців внаслідок зниження (підвищення) цін у звітному році.

Сума добутків цін товарів на їхню кількість становить товарообіг сукупності товарів. Щоб виявити безпосередньо зміну цін, необхідно зафіксувати показники кількості на одному з рівнів:

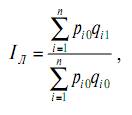

1)Базисного періоду часу (формула Ласпейреса):

(2)

(2)

де qi0 - обсяг продажів у базисному періоді,

qi1- обсяг продажів у поточному періоді.

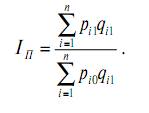

2)Поточного періоду часу (формула Пааше):

(3)

(3)

Результат розрахунку за формулою Пааше показує, у скільки разів сума фактичних витрат населення на покупку товарів більша (менша) від суми грошей, що населення повинне було б заплатити за ці ж товари, якби ціни залишалися на рівні базисного періоду. Для підприємства необхідно щоб чисельник цього індексу перевищував знаменник, тому позитивною тенденцією є зростання цього індексу і перевищення його одиниці.

Статистичним аналізом доведено, що в довгостроковому аспекті формула Пааше занижує реальну зміну цін внаслідок суспільної негативної кореляції (відносна вага товару падає, якщо ціна його зростає).

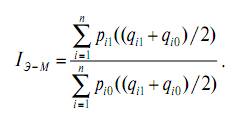

Доведено, що найкращий лінійний індекс лежить між індексами, обчисленими за формулами Ласпейреса й Пааше. Закордонні статистики намагалися знайти компромісну формулу. Так була виведена формула Эджворта-Маршалла:

(4)

(4)

Формула вловлює зрушення в структурі покупок, але прив’язана до умовної структури товарообігу, не характерної ні для одного реального періоду, не має прямого економічного змісту. Її розрахунок зустрічає перешкоди в зборі матеріалів. Позитивною тенденцією для даного індексу є його зростання і значення вище одиниці.

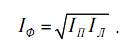

Найбільш удалим компромісом багато економістів уважають «ідеальний» індекс Фішера.

(5)

(5)

Він оцінює не тільки набір товарів базисного періоду за цінами поточного, але й набір товарів поточного періоду за цінами базисного. Тому він показує найбільш реальну ситуацію без обмежень притаманних попереднім індексам. Позитивною тенденцією для підприємства є зростання даного індексу. Застосовується у випадку труднощів з вибором ваг або значної зміни структури ваг.

Отже, аналіз цін — важлива умова статистичного забезпечення ціноутворення на підприємстві. Центральним моментом в аналізі цін залишається використання індексного методу. Проводиться вивчення різних концепцій індексів цін, розкривається сучасна методологія побудови індексів цін, що відповідає міжнародній практиці, усвідомлюються індекси Пааше й Ласпейреса, відбиваються потенційні можливості інших індексних систем.

Список використаних джерел

1. Беляєвський І. К. Статистика ринку товарів і послуг. - К. : Фінанси, 2003. - 456 с.

2. Бойчик І.М. Економіка підприємства - К.: Атіка, - 2002;

3. Серга Л. К. Збірник завдань по загальній теорії статистики. - К. : Рилант, 2001. - 360 с.;

4. Фінанси підприємств: Підручник /За ред.. А.М. Поддєрьогіна. - 3-є вид., Київ: КНЕУ, 2000;