Економічні науки / Облік і аудит

Новицька Н.В.

Харківська національна академія міського господарства,

Україна

ВИКОРИСТАННЯ

СУЧАСНИХ ФОРМ РЕФІНАНСУВАННЯ ЗАБОРГОВАНОСТІ

У процесі здійснення господарської діяльності підприємствами України, виникає необхідність здійснення розрахунків з дебіторами, своєчасне отримання дебіторської заборгованості та недопущення виникнення прострочених або безнадійних боргів є однією з основних ланок здійснення розрахунково-кредитної політики підприємств для запобігання раптових збитків.

Підприємства, які не в змозі своєчасно погашати свої борги потрапляють до стану технічного банкрутства, що свідчить про його неплатоспроможність.

Саме тому ефективне управління дебіторською заборгованість за товари, роботи, послуги має бути спрямоване на оптимізацію розміру цієї заборгованості, забезпечення своєчасної її інкасації або, за потреби, реструктуризацію заборгованості.

Рефінансування дебіторської заборгованості являє собою систему фінансових операцій, які забезпечують прискорену трансформацію дебіторської заборгованості у грошові активи [1, с.162].

Сьогодні виділяють, три основні форми рефінансування дебіторської заборгованості: форфейтинг, факторинг, облік векселів та авалювання.

Облік векселів (фінансова операція, за якої банк купує векселі до настання строку платежу за ними з дисконтом (безобіговий облік або облік з реверсом)) та авалювання (оформлення банком авалю на векселі, згідно з яким банк бере на себе зобов’язання сплатити вексель повністю або частково у випадку несплати боржником векселя у строк)

Форфейтинг (англ. forfeiting) – це форма кредитування зовнішньоекономічних операцій у вигляді купівлі у експортера векселів, які акцептовані імпортером.

Продавець переуступає свої вимоги до покупця

конкретній кредитній установі. Продавець купує відразу всю суму за вирахуванням

відсотків. При цьому покупець товарів ліквідовує свої боргові зобов'язання

регулярним (зазвичай піврічним) внеском. Від звичайного обліку векселів банками

форфейтинг відрізняється тим, що передбачає перехід усіх ризиків по борговому

зобов'язанню до його покупця - форфейтору. Форфейтинг дозволяє скоротити

дебіторську заборгованість продавця, поліпшити структуру балансу, прискорити

оборот капіталу. Хоча форфейтинг дорожче банківського кредиту, він стабілізує

ставки кредитування, спрощує оформлення переуступки векселів та інших боргових

вимог. [2]

Факторинг. Сутність факторингу заключається в тому, що фактор (фінансовий інститут) погоджується звільнити постачальника від фінансового тягаря, особливо від стягнення виторгу з покупця.

В Україні, як правило, постачальник негайно або

впродовж 2-3 днів отримує від факторингового відділу банку визначений відсоток

від суми вимог. Після отримання документів про постачання товарів (послуг) банк

або фактор, переважно після перевірки платоспроможності покупця, виплачує

своєму клієнтові, як правило, від 60% до 90% суми платежу за відвантажений

товар. Інші 10-40% суми боргу фактор тимчасово утримує у зв’язку з прийняттям

ризику несплати боргу. [3]

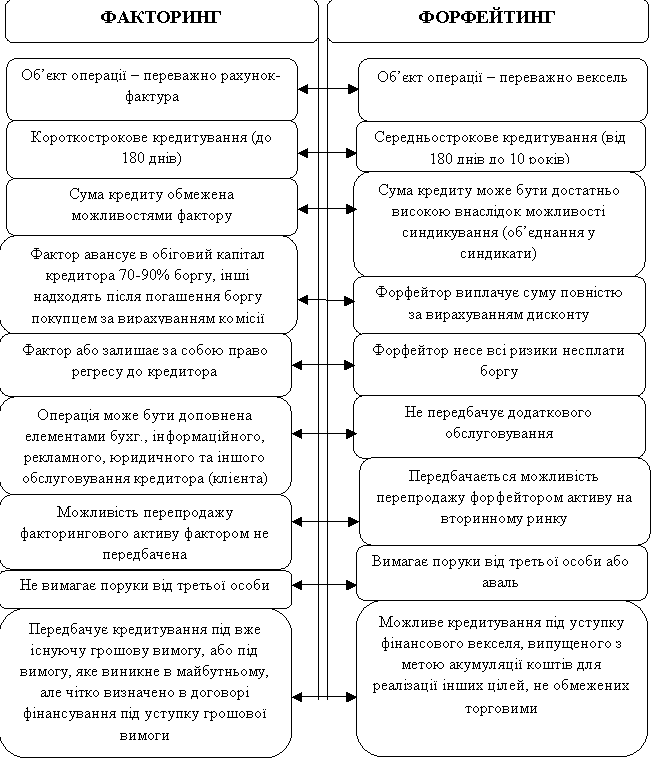

Недоліком факторингу є те, що відсоток за ним звичайно вище, ніж за форфейтинговими операціями, а також при форфейтингу банк купує векселі на всю суму та на повний строк, бере на себе всі комерційні ризики, без права регресу, що є більш вигідним для постачальника. Форфейтинг, так само, як і факторинг, є операцією з продажу дебіторської заборгованості, проте між цими операціями існують суттєві відмінності, порівняльна характеристика наведена на рис. 1.

Рис.

Рис.1. – Порівняльна характеристика факторингу та форфейтингу.

Отже, кожне підприємство повинно самостійно обирати форму рефінансування заборгованості у відповідності до необхідності термінового отримання боргу та інших факторів.

Перелік використаної літератури:

1. Бланк И.А. Основы фінансового менджмента. Т.2 / И.А. Бланк – Киев: Ника-Центр. – 1999. – С.260

2. Електронний ресурс. Режим доступу: http://forfeiting.ru/

3. Азаренкова Г.М. Обоснование выбора метода рефинансирования дебиторской задолженности на основании решения многокритериальной задачи // Г.М. Азаренкова, М.Н. Локтева // БизнесИнформ. – 2010. - №8. – С.68-73