Экономические науки/1. Банки и банковская

система

к.

е. н., ст. викл. Гнидюк І. В.

Бондаренко В. В.

Вінницький торговельно-економічний

інститут КНТЕУ, Україна

Проблеми рефінансування банків в Україні

Актуальність теми. Внаслідок довготривалої кризи, нестабільності

економіки та інфляційних процесів, довіра до банківської системи України в

останні роки значно знизилась. Це призвело до скорочення обсягів вкладів

юридичних і фізичних осіб і, як наслідок, зменшення ресурсної бази комерційних

банків. У такій ситуації вирішальною стає роль

рефінансування банківського сектора.

Метою дослідження є аналіз процесу рефінансування комерційних банків на

сучасному етапі розвитку нашої держави.

Виклад основного матеріалу. Для підтримання ліквідності банківської

системи Національний банк України здійснює рефінансування комерційних банків –

кредитування окремих банків на їх прохання у випадках тимчасової нестачі

ліквідності.

Економічна сутність кредитів рефінансування на макроекономічному рівні

полягає у здійсненні емісії грошей в обіг та розширення обсягу сукупної

грошової маси.

На мікроекономічному рівні кредити НБУ сприяють підтримці ліквідності

банків, зміні структури їх активів, розширенню кредитування [1, с.26].

Національний банк здійснює рефінансування банків з метою підтримування ліквідності банківської системи через операції на відкритому ринку в обсягах, які потрібні для збалансування монетарних параметрів та управління грошово-кредитним ринком. Для ефективного регулювання грошово-кредитного ринку, управління ліквідністю банківської системи, виконання функції кредитора останньої інстанції Національний банк з урахуванням поточної ситуації на грошово-кредитному ринку застосовує такі механізми рефінансування банків:- рефінансування банків через операції на відкритому ринку;

- надання стабілізаційного кредиту [2].

Національний банк України здійснює

рефінансування під забезпечення державних цінних паперів та інших ліквідних

цінних паперів банків, стосовно яких надається достовірне вексельне досьє на

векселедавців та всіх зобов’язаних за векселями осіб. Національний банк

проводить тендери з рефінансування банків шляхом операцій

на відкритому ринку.

Тендер НБУ – це форма задоволення попиту

на грошові кошти при рефінансуванні, що передбачає надання Національним банком

кредитів комерційним банкам, які потребують підтримання ліквідності шляхом

відбору за критеріями, що встановлюються НБУ.

Національний банк проводить кількісний

або процентний тендер.

Кількісний тендер – це

тендер, на якому НБУ наперед установлює ціну (процентну ставку), за якою банки

можуть одержати кредити шляхом рефінансування.

Процентний тендер – це

тендер, на якому банки у своїх заявках до НБУ, крім суми очікуваного кредиту,

пропонують ціну (процентну ставку), за якою вони погоджуються одержати кредити

шляхом рефінансування [1, с.27-28].

Політика рефінансування —

це один з поширених інструментів грошово-кредитної політики, який використовують

центральні банки різних країн. Сутність політики рефінансування полягає у зміні

центральним банком умов, за якими він надає кредити комерційним банкам. Для

комерційних банків рефінансування в центральному банку — це процес відновлення

банківських ресурсів, які були вкладені в позички, цінні папери та інші активи,

це останній спосіб (надія) регулювання їхньої ліквідності. Для центральних

банків — це спосіб випуску в обіг платіжних засобів, тобто канал безготівкової

емісії, спосіб регулювання банківської ліквідності та спосіб запобігання

банківській паніці. В умовах світової фінансової кризи кредити центрального

банку виступають як першочергові заходи з протидії та з подолання наслідків

фінансової кризи в банківському секторі [3, с. 147].

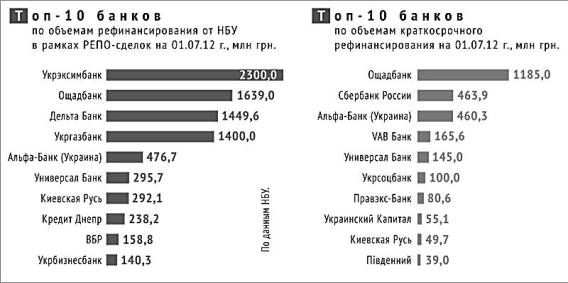

Сьогодні Нацбанк

встановлює нові рекорди в рефінансуванні банків. При цьому мова йде як про

обсяги, так і про терміни кредитів. У

розпорядженні "Бізнесу" є дані НБУ про заборгованість банків з різних

видів рефінансування. Останнім часом найчастіше рефінансування надається за

допомогою РЕПО-угод (кредит під заставу ОВДП).

Рис.1. Топ-10 банків за об’ємами рефінансування НБУ в

рамках РЕПО-угод та короткострокового рефінансування на 01.07.12, млн. грн. [4].

Можна

констатувати, що Нацбанк видає нові кредити швидше, ніж банківська система

погашає старі. На початок липня в боржниках Нацбанку ходили більше 50 банків,

загальна заборгованість яких досягла 69,3 млрд гривень, тоді як на початок року

не перевищувала 65 млрд гривень.

Справа

в тому, що банки не поспішають повертати довготермінові кредити рефінансування,

отримані від НБУ в розпал кризи 2008-2009 років (заборгованість обліковується

на балансових рахунках 1322 і 1323). Так, за перше півріччя 2012 року борг

зменшився лише на 3 млрд гривень, до 57,7 млрд гривень.

Швидше

за всіх заборгованість перед регулятором скорочували ПриватБанк (-764 млн

гривень), Альфа-Банк (-448 млн гривень), банк "Фінанси та Кредит"

(-300 млн гривень) і Ощадбанк (приблизно 200 млн гривень). Потихеньку

розраховуються також Кредитпромбанк (-118 млн гривень), Брокбізнесбанк (-94 млн

гривень) і деякі інші банки. Водночас майже не зменшилася заборгованість по

старих кредитах таких великих боржників, як Надра Банк, банк "Фінансова

Ініціатива", Дельта Банк і Укргазбанк.

Примітно,

що нові порції рефінансування часто отримують банки, що не повністю

розрахувалися за старими боргами. Варто також зазначити, що, як показує

практика, доступ до кредитування мають банки, які у великих обсягах купують

ОВДП, тим самим фінансуючи дефіцит держбюджету. Мова йде в першу чергу про фінустанови

з державним капіталом [4].

Висновки. Отже, перспективи активізації

кредитної діяльності банків безумовно передбачають подальшу лібералізацію

політики рефінансування: поступове, виважене зниження облікової ставки, тимчасове введення довгострокового цільового

рефінансування життєздатних, платоспроможних банків з метою відновлення

іпотечного кредитування, розвитку малого і середнього бізнесу, запуску

загальнодержавних інфраструктурних проектів, що означає появу нових робочих

місць і збільшення кількості кредитоспроможного населення.

Література:

1. Коваленко, В. В. Центральний банк і грошово-кредитна

політика: навч.-метод. посіб. / В. В. Коваленко, К. Ф. Черкашина. – Суми : ДВНЗ

“УАБС НБУ”, 2010. – 138 с.

2. Постанова від 30.04.2009 N 259 «Про затвердження Положення про регулювання Національним банком України ліквідності банків України». – Офіц. видання. – К: ГРІФРЕ: Мін. юстиції України, 2009. – ІІ, 18 с.3. Жулінська, К. Роль рефінансування банків у забезпеченні їх конкурентоспроможності / К. Жулінська // Проблеми і перспективи розвитку банківської системи України : зб. наук. праць / Державний вищий навчальний заклад "Українська академія банківської справи Національного банку України". – Суми, 2009. – Вип. 26. – С. 178 – 183.

4. НБУ б'є рекорди в

рефінансуванні банків [Електронний ресурс] / Про гроші. – 2012. – Режим

доступу: http://news.finance.ua/ua/~/2/2012/08/16/285786.