Орлюк С.В.

Харківський національний економічний університет, Україна

Місце

індикаторів ринку цінних паперів в процессі управління ринковою вартістю

підприємства

Розвиток ринкової економіки потребує корінних змін у всіх

сферах її діяльності. За останні декілька

років в Україні спостерігається збільшення учасників фондового ринку та

зацікавленість українських компаній у виході на іноземні фондові майданчики.

Про це свідчить як і приток іноземного капіталу у країну та збільшення його

обсягу з року в рік, так і кількість компаній, які проводять первинне

розміщення акцій. Кількість останніх щорічно збільшується.

У цьому контексті для власників українських компаній та

підприємств на перше місце виходить ринкова вартість їхньої власності та

особливу актуальність набуває система управління ринковою вартістю, направлена

на зростання.

Актуальність теми дослідження обумовлена значенням того,

що концепція управління підприємством, заснована на максимізації його вартості,

як показало життя, є однією з найефективніших, оскільки зміна вартості

підприємства за період, будучи критерієм ефективності господарської діяльності,

враховує практично всю інформацію, пов'язану з його функціонуванням. Ухвалюючи

те або інше управлінське рішення, керівництво підприємства повинне співвідносити

наслідки його впливу на діяльність підприємства, підсумковим критерієм якої є

вартість.

На сьогодні в практиці оцінки компанії застосовуються

дохідний, витратний і порівняльний підходи. При цьому в рамках кожного з

підходів використовуються методи оцінки, що дозволяють отримати підсумковий

висновок про величину вартості компанії. Наприклад, в рамках дохідного підходу

традиційно використовуються метод дисконтування грошових потоків і метод

капіталізації. В рамках витратного підходу — метод чистих активів і метод

ліквідаційної вартості та ін. Кожний з цих підходів і методів має свої

позитивні і негативні сторони, що обумовлюють доцільність його застосування.

Наприклад, дохідний підхід ставить акцент на прибутковості бізнесу, витратний —

на активах і забов'язеннях бізнесу, порівняльний — на оцінці об'єкту шляхом

зіставлення операцій по аналогічних об'єктах та ін.

Особливістю порівняльного (або ринкового) підходу до

оцінки власності є орієнтація підсумкової величини вартості, з одного боку, на

ринкові ціни купівлі-продажу акцій, що належать подібним компаніям, з іншого

боку, на фактично досягнуті фінансові результати.

Порівняльний підхід передбачає використання трьох

основних методів, вибір яких залежить від цілей, об'єкта і конкретних умов

оцінки: метод компанії-аналога, метод угод, метод галузевих коефіцієнтів.

Метод галузевих коефіцієнтів, або метод галузевих

співвідношень, заснований на використанні рекомендованих співвідношень між

ціною і певними фінансовими параметрами. Галузеві коефіцієнти розраховуються за

співвідношенням між ціною власного капіталу підприємства та його найважливішими

виробничо-фінансовими показниками. На основі аналізу накопиченої інформації та

узагальнення результатів були розроблені досить прості формули визначення

вартості оцінюваного підприємства.

Порівняльний підхід базується на використанні

ринкової інформації про цінні папери. Дубовик А.О. у своїй роботі було

проаналізовано методологічного апарату оцінки вартості ппідприємства та узагальнено взаємозв’язок

інструментів оцінки бізнесу з індикаторами ринку цінних паперів.

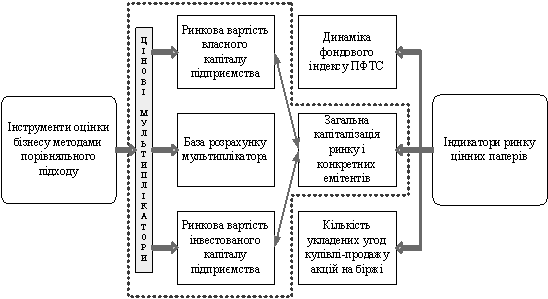

З рис. 1.1. видно, що основним інструментом методів

порівняльного підходу до оцінки вартості бізнесу є цінові мультиплікатори

(відносні показники, розраховані шляхом ділення ринкової капіталізації чи

вартості підприємства-емітента на відповідну базу). Показник ринкової

капіталізації підприємства, виступаючи в сукупності всіх емітентів індикатором

стану

Рис. 1.1. Взаємозв’язок інструментів оцінки бізнесу

з індикаторами ринку цінних паперів [1, с. 64]

розвитку ринку цінних паперів, в абсолютній формі має недостатньо

інформативний вид, оскільки за інших рівних умов абсолютна величина ринкової

капіталізації залежить від кількості цінних паперів, випущених в обіг. Для

можливості порівняння емітентів як об’єктів інвестування більш доцільним є

використання відносних показників капіталізації – цінових мультиплікаторів, що

представляють собою відношення ринкової вартості власного або інвестованого

капіталу підприємства до відповідної бази розрахунку.

Таким чином при оцінці бізнесу методами

порівняльного підходу цінові мультиплікатори виступають у двох формах – з

одного боку, як інструменти оцінки вартості, з іншого – як індикатори ринку

цінних паперів.

Література:

1.

Дубовик А.О. Інструменти

оцінки бізнесу за індикаторами ринку цінних паперів : дисер. на здобуття наук.

ступеня канд. екон. наук спец. 08.00.08

«Гроші, фінанси і кредит» / А.О. Дубовик. – Х., 2011. – 20 с.

2.

Колмыкова

Т. С. Инвестиционный анализ : Учеб. пособие /

Т. С. Колмыкова. – М. : ИНФРА-М, 2009. – 204 с.

3.

Національний

стандарт №1 «Загальні засади майна і майнових прав» [Електронний ресурс] //

Режим доступу: http://zakon2.rada.gov.ua/laws/show/1440-2003-п