к.е.н., доцент Гнидюк І.В, магістранта

Бомко М.Г.

Вінницький

торговельно-економічний інститут КНТЕУ, Україна

Управління фінансовими ресурсами страхових компаній

Важливим

стратегічним сегментом економіки на сучасному етапі розвитку економіки виступає

страхування, оскільки воно забезпечує страховий захист, сприяє

соціально-економічній стабільності в суспільстві та зниженню навантаження на

витратну частину бюджетів різних рівнів, дозволяє оптимізувати діяльність

суб’єктів економіки за рахунок централізованих фондів фінансових ресурсів, а

також фінансові ресурси для інвестування їх в економіку. Саме тому, виникає

необхідність в ефективному управління фінансовими ресурсами страхових компаній,

які нерозривно пов’язані з відтворювальними процесами і є необхідною умовою

здійснення розширеного відтворення на всіх його стадіях і в усіх формах.

Питанням теорії та

практики управління фінансовими ресурсами страхових компаній в умовах

розвинутої ринкової економіки присвячені роботи таких українських

вчених-економістів: Л.Д. Лебединська, Л.М. Ремньова, О.В. Шевчук, В.О.

Фастунова, І.С. Трохимець та ін.

Метою статті є

дослідження сутності управління фінансовими ресурсами страхових компаній та

оцінка їх формування.

Для здійснення

ефективного страхового захисту своїх клієнтів страхові компанії повинні мати

достатній обсяг фінансових ресурсів і забезпечувати їх ефективне розміщення.

При цьому встановлення оптимальних співвідношень між окремими джерелами

формування та використання фінансових

ресурсів страховиків є важливою передумовою забезпечення безперервності процесу

страхування, постійної платоспроможності страхових компаній та стабільних

фінансових результатів їх діяльності. Таким, чином фінансові ресурси страхових

компаній є основним об’єктом фінансового управління, а правильний

вибір тактики та стратегії управліннями ними є важливим фактором фінансової

стійкості страхової компанії [ 1, c.128].

Фінансові

ресурси страхових компаній складаються з двох частин – власного та залученого

капіталу, причому залучена частина капіталу у вигляді страхових компаній значно

більша, ніж власна. Ці засоби не

належать страховикові, вони лише тимчасово, на

період дії договорів страхування, перебувають в розпорядженні страхової

компанії й використовуються на страхові виплати або перетворюються в прибуткову

базу за умови беззбиткового проходження договорів. Цю частину капіталу складно

назвати позиковим капіталом, оскільки в цьому випадку він повинен бути в

подальшому відторгнутий в повному обсязі. Можливість перетворення цих засобів через деякий час в дохід страховика

обґрунтовує коректність визначення «залучений капітал» [3, c.117]. Вони

тимчасово можуть бути використанні як інвестиційне джерело, що зумовлює

специфіку формування його внутрішніх фінансових ресурсів за рахунок трьох

основних видів доходів:

-

Доходи від страхової діяльності,

тобто всі надходження на користь страховика, пов’язані з проведенням

страхування і перестрахування;

-

Доходи від інвестування і розміщення тимчасово вільних коштів (як власних,

так і коштів страхових резервів);

-

Інші доходи, тобто ті, які не належать ні до страхових, ні до інвестиційних

доходів, але часом з’являються у страховика у процесі його звичайної

господарської діяльності [1, c.130].

Управління фінансовими ресурсами страхової компанії –

це сукупність дії всіх рівнів управлінського апарату, що призводять до змін в обсягах, складі і структурі

фінансових ресурсів, і які

впливають на показники бізнес-процесів[2]. Управління фінансовими ресурсами

страхових компаній слід розглядати на стратегічному та тактичному рівнях.

Стратегічний рівень фінансового управління передбачає розв'язання проблем формування фінансових ресурсів та їх

раціонального розміщення,

забезпечення необхідним обсягом фінансових ресурсів діяльності страхової

компанії, що в майбутньому може зробити вагомий вплив на структуру і розмір активів і пасивів бухгалтерського

балансу та фінансовий стан страхової компанії.

Тактичний рівень управління фінансовими ресурсами

страховиків забезпечує взаємозв'язок стратегічних цілей страхової

компанії та її поточної діяльності.

При тактичному управлінні фінансовими ресурсами

страхових компаній виникає проблема передачі відповідальності за виконання

специфічних фінансово-економічних

показників керівникам окремих підрозділів, які повинні погоджувати плани і бюджети за напрямами діяльності, а

також узгоджувати короткострокові цілі і нормативи поточної діяльності з

довгостроковою метою і стратегічними

показниками [2].

В процесі оперативного управління здійснюються заходи

щодо розподілу, ефективного використання і

контролю наявних фінансових ресурсів для забезпечення поточної діяльності страхової компанії в

межах виконання короткострокових і

середньотермінових планів.

Проведемо

аналізструктури джерел фінансових ресурсівПрАТ «Страхова компанія «Еталон» –

пасиву балансу[4] (табл.1).

Таблиця 1

Джерела фінансування

активів ПрАТ «Страхова компанія «Еталон»

|

Показники |

Роки |

|||||

|

2010 |

2011 |

2012 |

||||

|

Сума, тис.грн |

% |

Сума, тис.грн |

% |

Сума |

% |

|

|

Власний капітал |

95521,0 |

71,8 |

88285,0 |

70,7 |

186325,0 |

83,58 |

|

Забезпечення наступних

витрат і платежів |

34119,0 |

25,64 |

32369,0 |

25,94 |

28711,0 |

12,87 |

|

Довгострокові

зобов’язання |

0 |

0 |

0 |

0 |

0 |

0 |

|

Поточні зобов’язання |

3421,0 |

2,57 |

4121,0 |

3,30 |

7877,0 |

3,53 |

|

Доходи майбутніх періодів |

0 |

0 |

0 |

0 |

0 |

0 |

|

Баланс |

133061,0 |

100 |

124775,0 |

100 |

222913,0 |

100 |

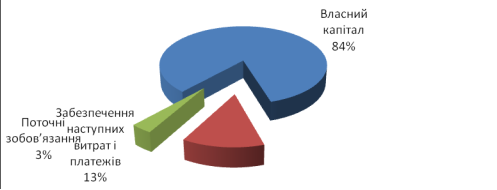

Як свідчать

розрахунки таблиці 1, найбільшу питому вагу у структурі джерел фінансування

активів ПрАТ «Страхова компанія «Еталон» за 2010-2012

роки займає власний капітал і становить: у 2010 році – 71,8%, у 2011 році –

70,7%, у 2012 році –83,58%. Найменшу частку у структурі джерел

фінансування активів ПрАТ «Страхова компанія «Еталон»

за 2010-2012 роки займають поточні зобов’язання: у 2010 році – 2,57%, у 2011

році – 3,30%, у 2012 році –3,53%. Питома вага забезпечення наступних

витрат і платежів у 2010 році становила 25,64%, у 2011 році – 25,94%, у 2012 році – 12,87 (рис. 1).

Рис.

1 Структура джерел фінансування активів ПрАТ

«Страхова компанія «Еталон» за 2012 рік, %

Отже, фінансові

ресурси страхових компаній є основним джерелом потенціалу страхових компаній,

які спрямовані на досягнення ефективного господарювання, а значить – надійного

страхового захисту в процесі надання послуг. Їх рух опосередковує операційну,

інвестиційну, фінансову діяльність страховиків, трансформуючись у своєрідні

фінансові потоки. Для забезпечення економічного зростання як на макро-, так і

на мікроекономічному рівні, у страховій компанії необхідно виважено управляти

фінансовими ресурсами, зокрема ефективно формувати і використовувати фінансові

ресурси.

Список використаних

джерел:

1.Лебединська Л.Д.,

Ремньова Л.М. Концептуальні засади управління фінансовими ресурсами страхових

компаній /Л.Д.Лебединська, Л.М.Ремньова// Науковий вісник ЧДЕІ. – 2010. - №1.

–С.127-137

2. Трохимець І.С. Основні стратегії при

управління фінансовими ресурсами страховика [Електронний ресурс]. – Режим

доступу : httр://nauka.zinet.info/8/trohymets.php

3. Шевчук О.В.,

Фастун В.О. Управління фінансовими ресурсами страхових компаній/О.В.Шевчук,

В.О.Фастун// Економічний вісник Донбасу. – 2011.-№2.- С. 116-126

4. http://www.etalon.ua

– офіційний сайт ПрАТ «Страхова компанія «Еталон»