Горбенко Ю.В.

Студенка 2 курсу магістратури

Харківського національного

економічного університету

Стан іпотечного ринку сьогодення

Аннотація.У статті визначено правові передумови

розвитку іпотечного кредитування в Україні. Проаналізовано діяльність банків на

іпотечному ринку України, визначено її особливості та проблеми. Окреслено

напрями розвитку іпотечного кредитувння в Україні.

Annotation.The article is

devoted to legal issues of mortgage lending development in. It examines banks

activity at the mortgage Ukrainian lending market and highlights its

problems. The article summaries perspectives of mortgage lending in

Ukraine.

Аннотация. В даной

статье определены правовые предпосылки развития ипотечного кредитования в

Украине. Проанализирована деятельность банков на ипотечном рынке Украины,

определены ее особенности и проблемы. Определены направления развития

ипотечного кредитувння в Украине.

Ключові слова: іпотечне кредитування, іпотечний ринок, банківські установи.

Іпотечний ринок займає

одне з найважливіших місць серед фінансових механізмів економічного

стимулювання і стабільного розвитку економіки. За допомогою іпотечних

фінансових інструментів значно збільшуються активи різних суб'єктів ринку – від

окремого громадянина і сім'ї до держави в цілому. Створення й організація

роботи іпотечного механізму в аграрному секторі – один із напрямів підвищення

ефективності використання землі, стабілізації сільськогосподарського

виробництва. Застава земельних ділянок сільськогосподарського призначення та

іншого нерухомого майна дозволяє залучати значні інвестиції в цей важливий

сектор реальної економіки. Застосування іпотеки

дає значний соціально-економічний ефект.

Питанням

визначення проблем та перспектив розвитку іпотечного кредитування

займалось багато вітчизняних та

зарубіжних дослідників. Зокрема, А.

Д. Бухаревич, В. Кудрявцев, Т.П. Каблук, М.Я. Дем`яненко, М.М.Федорова, О.І. Костюкевич, Я.М. Шалімова, С. Волкова, О.В, Жук, Н. Грищук, О.П. Ніверська, І.В, Пастернак, О.Т.

Євтух, О.О. Холява та багато

інших. Але на сьогодні ще залишаються

недостатньо вивченими питання щодо перспектив

розвитку іпотечного

кредитування.

Актуальність

даної статті заключається в тому, що незважаючи

на те, що в Україні іпотечне кредитування почало активно розвиватися, починаючи

з 2001 року, на що позитивно вплинула низка факторів загальноекономічного

характеру (низькі темпи інфляції, збільшення доходів населення і вимушена

переоре орієнтація комерційних банків з валютного ринку на кредитування

фізичних та юридичних осіб та стабільність національної валюти),а у 2003 р.

набули чинності Закони України "Про іпотеку" і "Про іпотечне

кредитування, операції з консолідованим іпотечним боргом та іпотечні

сертифікати", проте досі

спостерігається стриманий розвиток ринку іпотечного кредитування в Україні.

Мета статті полягає у виявленні особливостей сучасного стану та розвитку

банківської іпотеки в Україні, її аналізі та реалізації у зв’язку зіснуючою

кризовою ситуацією в країні.

Досягнення

поставленої мети є можливим через послідовне вирішення наступних завдань:

вивчення правових передумов розвитку іпотечного кредитування в Україні, аналіз

діяльності банківських установ на іпотечному ринку України, виокремлення

проблем пожвавлення іпотечного кредитування в Україні та пропозицій щодо його

розвитку.

Формування системи

нормативного регулювання іпотечних правовідносин в Україні пройшло досить

складний шлях. Зараз нормативні акти регламентують питання рефінансування

іпотечного кредитора, порядок емісії та обігу іпотечних цінних паперів, з питань функціонування нотаріату, органів юстиції з

реєстрації прав власності на нерухоме майно,

Так, у Законі України «Про іпотеку» визначено, що: «іпотека

- вид забезпечення виконання зобов'язання нерухомим майном,

що залишається у володінні і користуванні іпотекодавця,

згідно з яким іпотекодержатель має право

в разі невиконання боржником забезпеченого іпотекою зобов'язання одержати

задоволення своїх вимог за рахунок предмета іпотеки

переважно перед іншими кредиторами цього боржника у порядку, встановленому

Законом». [1] Згідно Закону України «Про іпотечне кредитування, операції з

консолідованим іпотечним боргом та іпотечні сертифікати», іпотечне кредитування

– це правовідносини, що виникають з приводу набуття права вимоги іпотечного

боргу за правочинами та іншими документами. [2]

Необхідно додати, що

роль держави не зводиться лише до законодавчої підтримки житлової іпотеки,

створення відповідного загального ринкового середовища,а й до приймання прямої

участі в іпотечних схемах, використовуючи житлову іпотеку як інструмент

вирішення тих чи інших завдань, у тому числі й у сфері державної молодіжної

житлової політики.

Тобто, житловий

іпотечний кредит — кредит, виконання своїх зобов’язань за яким позичальник

забезпечує іпотекою нерухомого майна житлового призначення (крім об’єктів

незавершеного будівництва), тобто віддає це майно в заставу. Такий кредит

можуть видати позичальникові в тому разі, якщо він купує нерухоме майно

житлового призначення на ринку нерухомості. До житлових іпотечних кредитів також

прирівнюють кредити, видані позичальникові для будь-яких інших потреб, якщо він

бере ці кредити, віддаючи в заставу нерухоме майно житлового призначення.

Іпотечне кредитування

має свої особливості. Враховуючи це, основним призначенням стандартів іпотечного

кредитування є мінімізація ризиків, пов'язаних з таким кредитуванням,

забезпечення гарантій стабільного функціонування фінансово-кредитних установ,

інтересів інвесторів та кредиторів, держави та інших учасників іпотечного ринку

житла.

Наразі в Україні існує низка проблем, причиною яких є

неефективна баконодавча база. До них можна віднести розвиток тіньового та напівлегального

секторів ринку житла призводить до уповільнення темпів зростання обсягів

іпотечного кредитування,

ідсутність довіри зі сторони потенційних інвесторів

та кредиторів до первинних механізмів застави нерухомості та інші.

Зараз питання іпотеки знаходиться на етапі становлення, розвитку та

застосування на практиці, цей етап характеризується недоліками, прогалинами,

неузгодженістю як у теорії так і у практиці, що потребує всебічної уваги,

наукового вивчення, вдосконалення законодавства та механізмів іпотечного

кредитування.

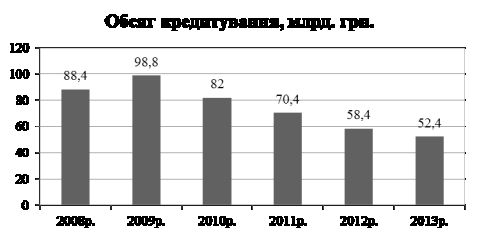

Вивчаючи

особливості функціонування іпотечного ринку неохідно звернути увагу на динаміку такого кредитування за останні

роки. Розглянемо об’єми

іпотечного креитування на банківському ринку

України за період з 2008р. по 2013р. (Рис.1)

Рис.1.Обсяги іпотечного кредитування за 2008-2013рр.

За результатами 2013

року вони

зменшилися до 52,4 мільярда гривень, втративши більше шести мільярдів,

порівняно з 2012 роком. Більше того, обсяги іпотечного кредитування станом на

01.12.2013 р. досягли мінімального значення за останні шість років: обсяг був

меншим тільки в 2007 році - 40,8 мільярдів гривень (дані НБУ).

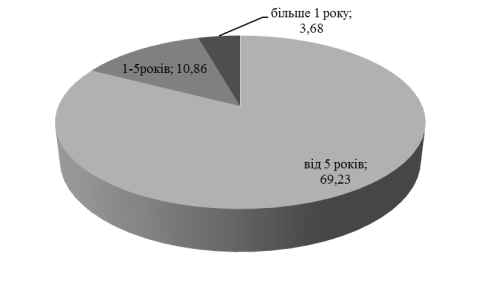

Що стосується

структурних характеристик ринку іпотечного кредитування населення, то більшість іпотечних позик за станом на

1.08.2013р., згідно з даними НБУ,

було видано на довгостроковий термін(Рис.2).

Рис.2.Об'’єм іпотечних кредтів на ринку в розрізі строку

(млрд.грн)

за 2013р.

У відсотковому

значенні , на строк понад 5 років - 82,65% від

портфеля іпотечних кредитів банків, на період від 1 до 5 років було видано

12,96%, а на термін до 1 року ще менше - всього 4,39% портфеля.Суть проблеми

полягає в тому, що банки в основному фінансують операції кредитування за

рахунок депозитів фізичних осіб, строк яких складає від 1 до 3 років,а іпотечні кредити,як видно з Рис.2 надаються на довготривалий

строк. Все це

збільшує процентні ризики та зменшує ліквідність банків.

Станом на кінець 2013

року в Україні на первинному іпотечному ринку працюють близько 20 банків з

50-ти найбільших, які мають достатній розмір довгострокових ресурсів. На

максимальний термін до 20 років кредити надають лише 11 з них( ВАТ «Ощадбанк», ВАТ «Укрексімбанк», АППБ «Аваль», ЗАТ КБ «Приватбанк», АКБ

«Укрсоцбанк», КБ «Фінанси та Кредит» та

інші.

Серед позитивних

тенденцій ринку варто відзначити деякі поліпшення в умовах іпотечних кредитів.По-перше

на 20% збільшилася кількість кредиторів,на первинному та вториннму ринках,що

пропонують іпотечні кредити на довготрвалий строк. По-друге зменшилась реальна відсоткова ставка на 2,3-5,2пункти на первинному ринку, та на вторинному ринку. Одна

з важливих умов – розмір мінімального авансу - за 2013 рік не зазнала ніяких змін. Лише чотири , з найбільших за розміром активів,банки пропонують позику

з початковим внеском 10% від вартості житла і два банки - з авансом 20%.

Пропозиція з авансом 30% є в асортименті у більшості банківських

установ.

Аналіз сучасного стану

розвитку іпотечного ринку, свідчить про деякі позитивні зміни у розвитку

іпотечного кредитування, але існує ряд проблем, які стримують процес

ефективного розвитку іпотеки в Україні.

До них належать:

-

висока ставка кредитування;

- недосконалість правової бази, що

полягає, зокрема, у недосконалому законодавчому регулюванні процедур звернення

щодо стягнення на предмети іпотеки, які підвищують ризикованість іпотечних

угод;

- висока

плата іпотечного страхування;

-

низька ефективність ринку житлового будівництва;

-

відсутністю розуміння населенням процесів іпотечного фінансування;

-

досить жорсткі умови надання іпотечних кредитів, особливо щодо першого внеску

близько 30-50% вартості житла;

-

окремі вимоги до позичальників: наявність додаткового забезпечення, високої

офіційної зарплатні;

-

обмеженість вільних фінансових ресурсів і пошук інвесторів;

-

обмежений платоспроможний попит населення.

Отже, для успішного розвитку даних проблем,

та забеспечення подальшого ефективного розвитку іпотечного кредитування в

Україні можна знайти оптимальні шляхи вирішення основних проблем, а саме:

- розширити доступ населення до

довгострокових кредитів за рахунок певних пільг та субсидування деяких

категорій громадян по кредитним відсотковим ставкам та депозитним внескам;

-

оптимизувати функціонування спеціального державного органа який буде

забеспечувати керування ризиками житлового іпотечного капіталу

-

популяризувати іпотеку - змінювати

ставлення більшості населення до інституту іпотеки, проводити широку роз'яснювальну

роботу;

-

створити систему мобілізації вільних фінансових ресурсів та пошуку інвесторів;

- знизити відсоткові ставки іпотеки ;

-

впровадити рефінансування іпотечних кредитів;

-

розробити стандарти іпотечного кредитування.

Окремим важливим

напрямом, який значною мірою визначатиме перспективи іпотечного кредитування в Україні та сприятиме

забезпеченню сільського господарства довгостроковими ресурсами для оновлення та

розвитку його матеріально-технічної бази, має стати кредитування під заставу земельних ділянок

сільськогосподарського призначення. Це дасть можливість банкам розширити свій

кредитний портфель за рахунок забезпечених реальними активами кредитів, а також

запровадити більш цивілізовані форми підтримки сільського господарства.

Отже, перспективи розвитку іпотеки в Україні значно залежать

від економічного зростання,стабільності цін та

удосконалення фінансово-кредитної системи та ринку нерухомості. Таким чином,

впровадження іпотечного кредитування та удосконалення його механізмів в нашій державі

є необхідним. Значна роль комерційних банків

та держави у розробці та запровадженні інноваційних інструментів

стимулювання попиту на іпотечні кредити є безсумнівною. Це дозволить не лише

залучити інвестиції у окремі сектори, а й дозволить вцілому

стабілізувати економіку та підвищити рівень життя

населення.

Список використаних джерел

1. Блідченко В. Правові аспекти іпотечного

кредитування / В. Блідченко [Електронний ресурс]. –

Режим доступу: http://www.yur-gazeta. com/oarticle/701/.

2.Жук О.В.Стан і

перспективи розвитку іпотечного кредитування в

Україні/ О.В.Жук // Економічний простір. - 2013. -

№36/1. – С.308-315.

3.Іпотечне кредитування в аграрному секторі

економіки України : моногр. / М.Я. Дем’яненко, В. М. Алексійчук, О. Є. Ґудзь, А.

В. Сомик. – К. : ННЦ ІАЕ, 2010. – 106 с.

4.Кірєєва О. І. Іпотечне

кредитування: проблеми та перспективи розвитку в Україні / О. І. Кірєєва//

Центр наукових досліджень НБУ. – 2012. -С 101.

5.Ковальчук Є.А., Петращук

О.М. Проблеми та перспективи іпотечного кредитування в Україні / Є.А. Ковальчук,

О.М. Петращук// Економічні науки. Фінансові

відносини. – 2010. – №3. – С. 7

6.Лютий І. О.

Іпотека: сучасні концепції, тенденції суперечності розвитку: монографія / І. О.

Лютий, В. І. Савич, О. М. Калівошко. – К.: Центр учбової літератури, 2009 . –

548 с.

7. Плохо забытое старое:

подводные камни льготной ипотеки Електронний ресурс]. —Режимдоступу: http://www.prostobank.com.ua

8. Про іпотеку: Закон України від 05.06.2003 р. № 898-IV від 05.06.2003р. [Електронний

ресурс]. – Режим доступу: http://zakon4.rada.gov.ua/laws/show/898-15.

9.Про

іпотечне кредитування,операції з консолідованим

іпотечним боргом та іпотечні сертифікати: Закон України від 16.06.2003 р.

№979 [Електронний ресурс]. -

Режим доступу: http://zakon4.rada.gov.ua/laws/show/979-15

10.Скибенко

Я.П. Нормативно-правове регулювання іпотечних правовідносин: теоретичні та

практичні аспекти / Я.П. Скибенко. – К. : Вища

освіта, 2011. – 103 с.

11. Юхто М. Т Особливості становлення іпотечного

ринку в трансформаційній економіці: збірник наукових праць / М. Т. Юхто // ФУ. – 2010. – №2.

– С. 249–250.