Экономические науки

К.э.н. Растворцева С.Н.

Белгородский государственный университет, Россия

Эффективность

в системе управления

Развитие рыночной экономики в

стране ставит перед предприятиями сложные задачи, решение которых требует

профессионализма и компетентности управления. Руководство любого предприятия постоянно

ощущает необходимость выбора. Необходимо осуществить выбор оптимальной цены

реализации продукции, величины выпускаемой серии продукции, принимать решения в

области кредитной, инвестиционной и другой политики.

В экономической литературе

встречается множество определений категории «управление». В целом управление –

это воздействие на объект или процесс с целью поддержания его в определенном состоянии

или с целью изменения этого состояния. Применительно к экономическим процессам

управление – это сознательное воздействие человека на объекты или процессы,

осуществляемое с целью придать определенную направленность хозяйственной

деятельности и получить ожидаемые результаты.

Управление – сложный социально-экономический

процесс. Он в широком смысле слова обозначает воздействие на объект, систему

для сохранения их устойчивости или перевода из одного состояния в другое в

соответствии с заданными целями. Его цель – получить наибольшие результаты в

хозяйственной деятельности при наименьших совокупных затратах живого и овеществленного

труда [1, с.4].

В зарубежной экономической

литературе управление – это целенаправленное формирование (создание и

организация) процесса. Оно может относиться как к людям, так и к предприятиям.

Поэтому следует различать управление персоналом и управление предприятием [2,

с. 269].

Иными словами можно сказать, что

управление – это целенаправленное формирование процесса деятельности

предприятия (управление предприятием) и процесса влияния на людей (управление

персоналом). Управление предприятием направлено, прежде всего, на процессы,

технику и инструменты в рамках целенаправленного формирования предприятия.

Выделяют некоторые виды

управления: в зависимости от приоритета методов воздействия и сфер

регулирования объекта (экономические, социальные, правовые,

технико-технологические) и в зависимости от механизма воздействия на производственные

системы и последовательность в решении целей и задач (проблемные, ситуационные,

программно-целевые и адаптационные).

Проблемный вид управления связан

с периодическим выдвижением проблем развития хозяйствующего объекта, систем его

управления и целенаправленного их решения. Ситуационный вид управления,

анализируя отклонения от заданных параметров системы, преследует цель возврата

этой системы к первоначальному уровню ее организованности (устойчивости),

изначальной траектории ее процессов.

Программно-целевой вид управления

позволяет достигать взаимно обусловленную и обоснованную систему развития

объекта системой соответствующих средств. Адаптационный тип управления характеризуется

таким воздействием на объект, в основе которого находятся возможности

приспособления отдельных стратегических параметров и элементов системы к новым

условиям среды и задачам производства. Этот вид управления представляет собой

настраивание определенных параметров алгоритма процесса на цель, позволяющее

ускорять, замедлять или улучшать его течение, позволяет сочетать достоинства

применения конкретного опыта управления объектами в условиях изменений,

происходящих за сравнительно короткий период времени, сочетать в своем содержании

и другие виды управления.

Процесс управления состоит из

отдельных этапов: планирования, реализации планов и контроля. Этот процесс

может быть усовершенствован с помощью управленческих методов, как, например,

портфельный анализ и метод анализа показателей [2, с. 269].

Следует заметить, в отечественной

литературе под методами управления понимаются способы осуществления функций

управления, обеспечивающие достижение поставленных целей. С их помощью орган

управления воздействует на отдельных работников и на предприятие в целом.

Управление должно задавать цели, координировать, мотивировать, информировать и

представлять предприятие.

Большинство авторов [3, с.9; 4,

с. 67; 5, с. 48] сходится в утверждении, что существует пять основных функций

управления: целеполагание, планирование, организация, мотивация и контроль.

Существует

мнение, что управлять эффективностью нельзя, так как эффективность – это

«соотношение результатов и ресурсов или приведенных затрат». Мы не согласны с

таким утверждением. По нашему мнению, управление эффективностью торговли – это

процесс, носящий комплексный характер и предусматривающий решение вопросов

формирования эффективности, складывающейся под влиянием множества внутренних и

внешних факторов; оценку эффективности торговых предприятий и торговой отрасли

в целом; выявление и практическое использование резервов получения

дополнительного результата по сравнению с плановыми показателями и в динамике.

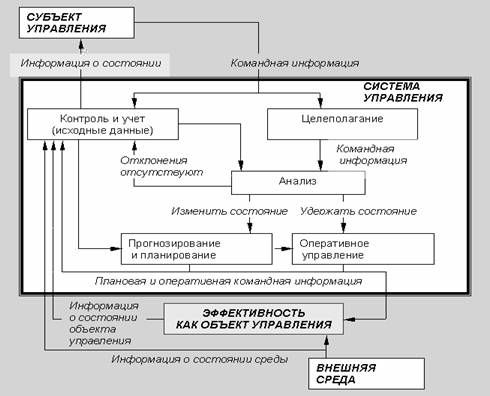

Управление возможно лишь в рамках

определенных систем (рис. 1). Предприятия и организации представляют собой

социально-экономические системы. Каждая система предусматривает взаимодействие

двух сторон: субъекта и объекта управления.

Объектом управления эффективностью

является сама эффективность торговли. Субъект управления эффективностью

представлен органом управления – аппаратом управленческих работников.

Субъект и объект управления

функционируют посредством обмена информацией, на основе чего протекает процесс

управления. Обмен информацией между субъектом и объектом осуществляется по

каналам прямой и обратной связи. Субъект управления на основе получения и

анализа информации о состоянии объекта управления принимает решения,

обеспечивающие воздействие на объект.

Рис. 1. Модель управления эффективностью

Блок-схема управления

эффективностью может включать в себя следующие этапы:

1.

Определение влияния макро- и микросреды на формирование эффективности.

2. Постановка проблем повышения эффективности. Выявление проблемных

ситуаций функционирования предприятия непосредственно связано с оценкой эффективности

отдельно по видам используемых ресурсов и затрат. Информационной основой такой

оценки могут являться данные бухгалтерской и статистической отчетности. При необходимости

могут быть проведены маркетинговые и экспертные исследования.

Оценка эффективности торговой

деятельности должна предусматривать изменения показателей эффективности в

динамике и по отношению к плану. В этом контексте определяется степень отклонения

от показателя сравнения, выявляются проблемы повышения эффективности по

отдельным направлениям, составляется иерархия проблем.

3. Прогнозирование эффективности торговли и поиск резервов ее повышения.

Целью этого этапа является определение прогнозных показателей эффективности при

условии неизменного состояния ресурсного потенциала предприятия, определение

основных направлений повышения эффективности.

Процесс

образования резервов непрерывен, так как связан с научно-техническим

прогрессом, совершенствованием организации труда работников торговли и управления. В

экономической литературе некоторыми авторами предлагаются классификации

резервов по отдельным признакам [6, с.157]. Однако для классификации ими

принимается категория производственных резервов, которые имеют свою специфику и

не всегда применимы для сферы торговли.

4. Анализ вариантов повышения эффективности.

Целью этого этапа является отбор наиболее эффективных вариантов и оценка

принятия решений по этим вариантам. Ключевым моментом оценки вариантов является

сопоставление достигнутых и перспективных уровней эффективности по каждому

варианту.

5. Управление исполнением решений по вариантам, определенным на этапе 4,

предусматривает осуществление всех основных функций управленческого цикла: целеполагание,

планирование, организация, контроль, мотивация.

6. Оценка результативности проведения мероприятий по повышению эффективности

торговли. На данном этапе оценивается эффективность деятельности организации

после проведения мероприятия и сравнивается с показателями эффективности

деятельности организации до проведения мероприятия.

Литература:

1. Жигалов В.Т.

Социально-экономические проблемы эффективности торговли. –Харьков: Основа,

1989. – 206 с.

2.

Allgemeine

Betriebswirstschaftslehre / Herausgegeben von F.X. Bea, E. Dichtl und M.

Schweitzer – Gustav Fischer Verlag: Stuttgart – Jena, 1999

3. Жигалов В.Т. Основы

менеджмента. Ч .1. – Белгород, 1997. – 140 с.

4. Балабанов И.Т. Основы

финансового менеджмента. Как управлять капиталом? – М.: Финансы и статистика,

1997.– 384 с.

5. Герчикова И.Н. Менеджмент. –

М.: Банки и биржи, ЮНИТИ, 1995. – 480 с.

6. Савицкая Г.В. Анализ

хозяйственной деятельности предприятия: 4-е изд., перераб. и доп. – Минск: ООО

«Новое знание», 1999. – 688 с.