к. э. н., доцент Богачев А.И.

ФГБОУ ВПО «Орловский государственный аграрный университет»

магистрант Белянина О.Н.

ФГБОУ ВПО «Орловский государственный аграрный университет»

Организация риск-менеджмента на современном предприятии

В статье рассматривается понятие риск-менеджмента, его значение для

предприятия, рассмотрены этапы построения системы риск-менеджмента.

Ключевые слова: риск, система

риск-менеджмента, международные стандарты управления рисками.

В последние годы XX века ученые-экономисты

пришли к выводу о том, что управление риском на локальном уровне является

важной составляющей управления предприятием в целом и заслуживает особого

внимания. В результате, возникла теория оптимального управления нестабильностью,

объединившая вопросы управления финансовыми и предпринимательскими рисками,

которая в последнее время оформилась в такой важный сегмент управления как

риск-менеджмент на предприятии.

На данный момент риск-менеджмент – это

комплекс мероприятий по минимизации негативного воздействия рисков, а также его

последствий на финансовое благосостояние и эффективность деятельности компании

[2].

Основополагающей целью риск-менеджмента

является обеспечение руководства фирмы необходимой информацией при принятии управленческих

решений, направленных на достижение наиболее выгодных и эффективных результатов

[1].

Для достижения указанной

цели в рамках риск-менеджмента осуществляется решение следующих задач:

- комплекс мер по

предотвращению возникновения рисков;

- снижение негативного

воздействия рисков и минимизация ущерба, причиненного ими;

- увеличение

дополнительной прибыли, извлекаемой в результате эффективного управления

рисками.

Первая задача решается

посредством предупреждения возникновения рисков и их своевременной

нейтрализации. В рамках решения второй задачи создаются страховые и резервные

фонды, средства можно частично или полностью использовать на компенсацию

негативных последствий рисков. Выполнение третьей задачи осуществляется путем

рационального управления рисками с целью получения дополнительной прибыли.

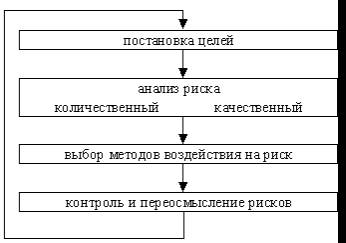

Система риск-менеджмента,

как правило, представляет собой совокупность этапов, которые представлены на

рисунке 1.

Рисунок 1 - Процесс риск-менеджмента

на уровне предприятия.

Для

совершенствования риск-менеджмента в нашей стране были созданы

специализированные компании, которые ориентируются непосредственно на решение

задач в области управления рисками [4]. С данными российскими компаниями

активно сотрудничают и западные консалтинговые фирмы, которые предлагают

провести стандартизацию в области управления рисками.

В ходе

проводимого исследования были проанализированы международные стандарты

управления рисками с целью определения наличия аналогов в российском риск-менеджменте.

В результате исследования был получен неутешительный вывод о том, что в нашей

стране в настоящее время не применяется единый стандарт управления рисками.

Единственным используемым аналогом зарубежных стандартов является стандарт BS

5760-7:1991 (IEC 61025:1990).

Наибольшую

известность в России получили такие международные акты управления рисками как

[1]:

- стандарт

в сфере управления рисками «Закон Сарбейнса-Оксли» (Sarbanes-Oxley Act);

- стандарт

управления рисками, разработанный Федерацией Европейских Ассоциаций Риск

Менеджеров («FERMA»);

-

интегрированная модель управления рисками, принятая Комитетом спонсорских

организаций Комиссии Тредвея (модель COSO-ERM).

Применение

вышеуказанных стандартов в российской практике достаточно ограничено, поскольку

существует ряд проблем с их адаптацией. Среди них можно отметить:

- отсутствие

на предприятиях необходимых статистических данных для проведения

количественного анализа;

- низкий

уровень профессиональной подготовки персонала;

- отсутствие

конкретных законодательных актов в области управления рисками.

Для

создания эффективной и результативной системы управления рисками нужно

выработать единые положения риск-менеджмента. Но в связи с тем, что существует неограниченное

количество путей достижения целей управления рисками, объединить все

направления в единый документ практически невозможно. Именно поэтому уже

существующие стандарты управления рисками не призваны быть нормативными, их

применение позволит заполнить соответствующие формы или начать сертификационный

процесс.

Следует помнить о том, что на практике

внедрение системы риск-менеджмента не дает ежеминутного результата и нацелена

на долгосрочный характер и получение дополнительных конкурентных преимуществ в

перспективе [5]. Только тогда, когда компания несколько раз пройдет цикл

менеджмента рисков от их идентификации до выработки мер противодействия и убедится,

что количество угроз уменьшилось, а существующие риски являются приемлемыми для

ее деятельности, можно утверждать, что корпоративная система управления рисками

действует.

Литература:

1. Барсукова Т.В. Алгоритм построения

системы риск-менеджмента в российской компании // Проблемы современной

экономики. - 2011. - №3.

2. Рыхтикова Н.А. Анализ и управление

рисками организации. - М.: Инфра - М, 2007.-240 с.

3. Финансовый менеджмент: [перевод с

английского] / Юджин Ф. Бригхэм, Майкл С. Эрхардт. - Санкт - Петербург: Лидер,

2010. - 959 с.

4. Финансовый менеджмент:учебное

пособие/[В.В. Ильин и др.]. - Москва: Омега - Л, 2011. - 559 с.

5. Энциклопедия финансового

риск-менеджмента / [В.Е. Барбаумов и др.]. - Москва: Альпина Бизнес Букс: Альт

- Инвест, 2009. - 931 с.