Калашник А.В.

студентка 6 курсу 2 групи

ХАРКІВСЬКИЙ НАЦІОНАЛЬНИЙ ЕКОНОМІЧНИЙ

УНІВЕРСИТЕТ ім. С. Кузнеца

Структурно - функціональне моделювання процесу управління ризиком

кредитних операцій банку

Банківські

установи є важливою ланкою фінансової системи України, від її ефективного

функціонування залежить загальний розвиток економіки країни і добробут

населення

Проблема зниження,

мінімізації ризику кредитних операцій великою мірою залежить від досконалості

застосовуваних банком методів його оцінювання [0]. Ці методи можуть бути уніфіковані лише до певної міри, адже кожен банк

має власну клієнтуру, свій сегмент ринку, галузеву специфіку, конкретні

можливості [0].

Структурно-функціональна

модель надає можливість проілюструвати порядок дій при розроблені процесу

управління ризиком кредитних операцій банку.

Структурно-функціональна модель формування політики управління ризиковими

операціями банку передбачає використання CASE-способу в програмному продукті

BPwin за стандартом: IDEF0, який надає опис етапів модельованого процесу.

IDEF0 - це методологія побудови функціональної

моделі визначення того чи іншого бізнес-процесу. Вона відображає структуру і

функції системи, інформаційні потоки та об'єкти. За допомогою графічної мови

IDEF0, система, що вивчається, з'являється перед розробниками і аналітиками у

вигляді набору взаємозв'язаних функцій (функціональних блоків - в термінах

IDEF0)

Особливостями стандарту IDEF0 є те, що він дозволяє подати алгоритм

удосконалення у вигляді діаграми, наглядно представити послідовність дій формування основних напрямів процесу

розроблення програми зниження негативних наслідків кредитних ризиків банку.

Реалізація цього стандарту здійснюється за побудовою основного блоку

розроблення програми зниження можливих негативних наслідків кредитних ризиків

банку. Його суть полягає у складанні контекстної діаграми моделі.

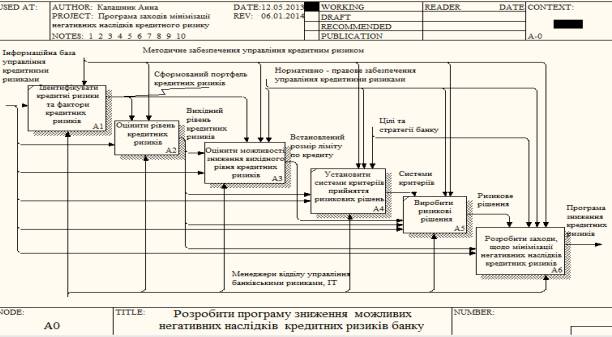

Контекстну діаграму «Розробити

програму зниження можливих негативних наслідків кредитних ризиків банку» подано на рис. 1.

Рис.

1. Створена контекстна діаграма у стандарті IDEF0

Для контекстної діаграми визначено наступні

інтерфейсні дуги: вхід: інформаційна база управління кредитними ризиками;

вихід: програма зниження кредитних ризиків;управління: цілі та стратегія банку,

нормативно-правове забезпечення, методичне забезпечення управління кредитними

ризиками; ресурси: менеджери відділу управління банківськими ризиками.

На другому етапі моделювання відбувається декомпозиція контекстної

діаграми, результатом чого є діаграма, що відбиває структуру, тобто сукупність

етапів процесу, який відображено контекстною діаграмою. Для модельованого

процесу таку діаграму подано на рис. 2.

Рис.

2. Діаграма декомпозиції контекстної діаграми (стандарт IDEF0)

Як видно з рис. 2, процес розробки програми зниження можливих негативних

наслідків кредитних ризиків банку складається з п'яти послідовних етапів:

ідентифікувати кредитні ризики та фактори кредитних ризиків,оцінити рівень

кредитних ризиків, та оцінити можливості зниження вихідного рівня кредитних

ризиків, установити системи критеріїв прийняття ризикових рішень, виробити

ризикові рішення, та розробити заходи, щодо мінімізації негативних наслідків

кредитних ризиків в залежності від яких

обирається програма зниження можливих негативних наслідків кредитних ризиків

банку.

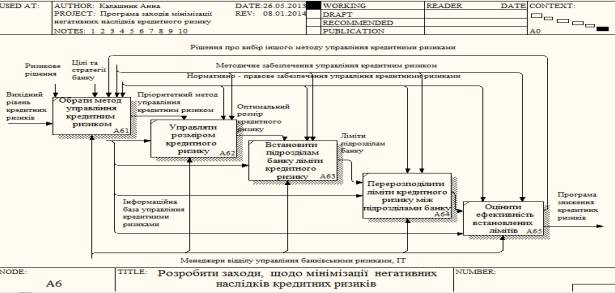

Подальша побудова моделі передбачає декомпозицію етапу

«розробити заходи, щодо мінімізації негативних наслідків

кредитних ризиків» блок А6 на рис. 3.

При виконані всіх етапів декомпозиції блок А6, фінансового аналітика та кредитного комітету матимуть змогу отримати програму

зниження кредитних ризиків банку. Важливим при цьому є

використання правдивої та об’єктивної інформації, отриманої як з зовнішніх, так

і внутрішніх джерел.

Рис.

3. Діаграма декомпозиції блока А6 розробити заходи, щодо мінімізації негативних

наслідків кредитних ризиків

Отже, моделювання бізнес процесів банківської установи дозволив

комплексно представити процес управління ризиком

кредитних операцій банку. Даний процес дозволяє

детально відобразити дії фінансового аналітика та кредитного комітету при

виконанні своїх обов’язків, що сприятиме підвищенню якості прийняття управлінських

рішень щодо зазначеної предметної області.

1. Герасименко

Т. Г. Особливості управління ризиками операцій банку з кредитування фізичних

осіб [Електронний ресурс]. – Режим доступу: http://www.rusnauka.com/14_ENXXI_2013/Economics/1_137892.doc.htm. 2.Соняк О.О. Методи регулювання кредитних ризиків [Електронний ресурс]. –

Режим доступу: http://intkonf.org/sonyak-oo-metodi -

regulyuvannya-kreditnih -rizikiv/. 3. Руда

О.Л., Рижаєва Ю.В. Сутність та напрями управління кредитним ризиком

[Електронний ресурс]. – Режим доступу: Ошибка!

Недопустимый объект гиперссылки.kreditnim-rizikom/. 4. Стешенко О. Д.

Управління кредитним ризиком комерційного банку

/ О. Д. Стешенко, А. П. Нікітенко // Вісник

економіки транспорту і промисловості. – 2013. - № 42. – С. 327 – 330.